Per evitare buchi di copertura è fondamentale conoscere l’efficacia temporale della tua polizza Rc. In questo articolo capiremo il funzionamento e le differenze tra i due regimi temporali presenti (alternativamente) nelle polizze Rc: Loss Occurrence e Claims Made.

Perché è importante conoscere il regime temporale della polizza Rc?

Perché esso identifica la validità della copertura assicurativa con riferimento alla data dell’avvenimento del sinistro e/o alla data della denuncia del danno. Capire le differenze tra una polizza in regime claims made e una in regime loss occurrence ti aiuterà anche a valutare la polizza più aderente al tuo fabbisogno.

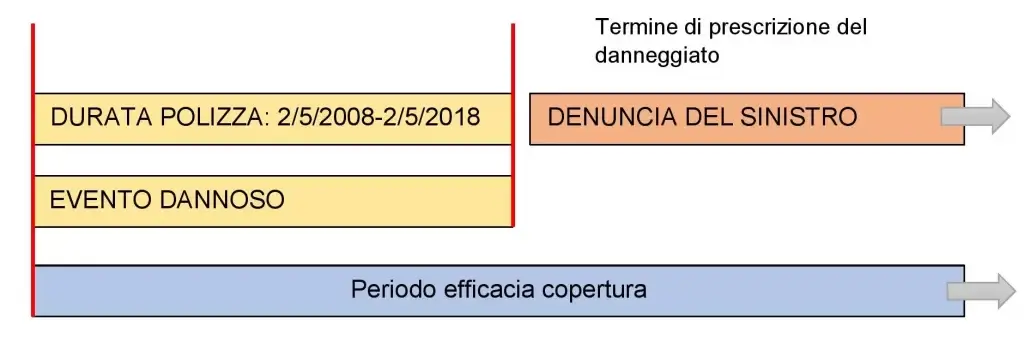

La GRUopoli S.p.a. è un fabbricante di attrezzature di sollevamento per l’edilizia, che include autogru telescopiche, gru a torre e gru cingolate.

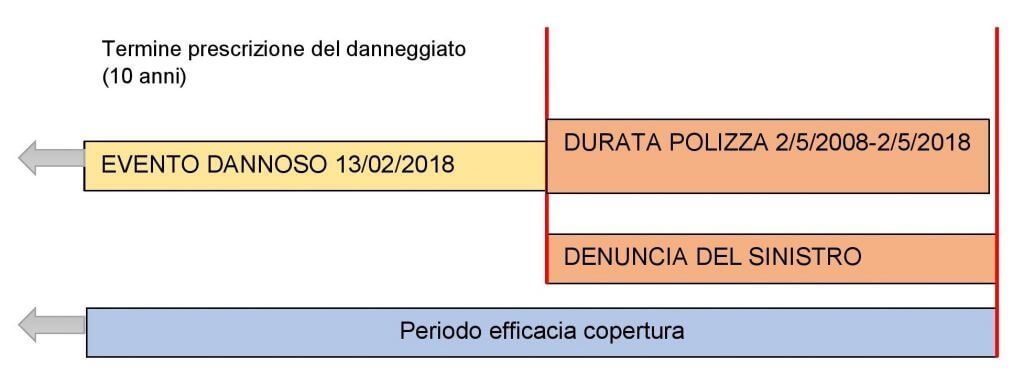

Stipula una polizza Rc Prodotti il 2/5/2008 con durata di anni 10. Alla scadenza (2/5/2018) la polizza non viene rinnovata. Il 13 febbraio 2018 si verifica il distacco e la caduta del braccio di una gru per l’edilizia nel cantiere di un’impresa edile, che determina il controllo dell’adiacente magazzino.

Il C.T.U. ha accertato che la caduta del braccio della gru è dipesa dalla “rottura del porta-ralla”, che non è stato progettato nella maniera corretta. La richiesta di risarcimento nei confronti del fabbricante viene avanzata l’8 ottobre 2018.

Quindi, riepilogando, il danno si è verificato mentre l’azienda aveva una polizza, ma la denuncia è giunta quando la stessa era scaduta.

L’evento può essere denunciato alla compagnia assicurativa del rischio Rc Prodotti? Dipende dal regime temporale con il quale la polizza è stata stipulata.

Se è la prima volta che visiti questo blog, ti piacerebbe sapere chi c’è dietro questo articolo?

Io sono Mario Cianci, il creatore del metodo Azienda Assicurata: il sistema di protezione per le medie e piccole industrie.

Quindi se non ti è ancora chiaro con quali competenze mi esprimo, io sono un assicuratore specializzato nei rischi industriali.

Tutto ciò che non è strettamente collegato ai rischi della tua azienda, io non lo tratto.

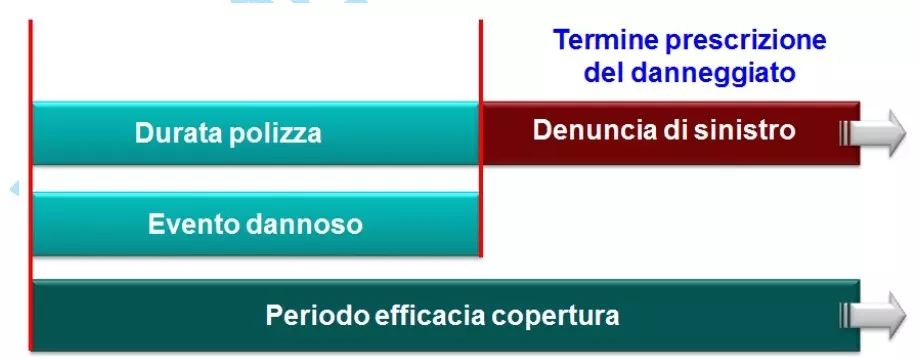

Efficacia temporale con polizza Loss Occurrence

Se la polizza della GRUopoli fosse in regime loss occurrence, nonostante la denuncia di sinistro sia pervenuta dopo la scadenza del contratto, il sinistro verrebbe accolto in quanto l’evento è avvenuto durante il periodo di validità della polizza (2/5/2008-2/5/2018).

Nel regime temporale LOSS OCCURENCE, che significa “insorgenza del danno” vengono coperte le richieste di risarcimento derivanti da eventi dannosi verificatisi nel periodo in cui la polizza è in vigore, e denunciati anche oltre la scadenza del contratto assicurativo.

Con una polizza di regime LOSS OCCURRENCE, per ricevere la copertura assicurativa, l’azienda che ha commesso il danno deve risultare assicurata al momento dell’accaduto. La polizza responsabilità civile verso terzi è una tipica polizza LOSS OCCURRENCE.

Il regime loss occurrence garantisce la copertura per tutti i fatti risarcibili che accadono nel periodo di validità della polizza, a prescindere da quando vengono denunciati.

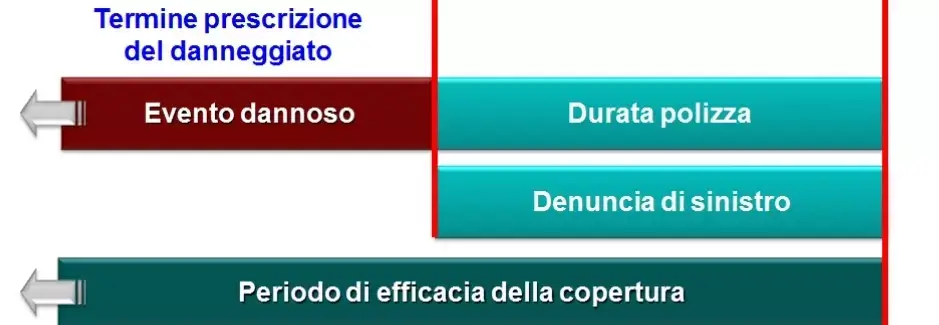

Efficacia temporale con polizza Claims Made

Al contrario, se la polizza della GRUopoli fosse in regime claims made, poiché la denuncia di sinistro è pervenuta dopo il periodo di efficacia della copertura, il sinistro non verrebbe accolto.

Il regime CLAIMS MADE che significa “a richiesta fatta” si differenzia da quello loss occcurence.

Nel regime claims made vengono coperte le richieste di risarcimento per eventi dannosi avvenuti anche prima della decorrenza della polizza, ma la denuncia deve essere fatta durante il periodo di validità della polizza (e non dopo la cessazione).

Con una polizza claims made “pura”, l’azienda che ha compiuto il danno ottiene copertura assicurativa anche se non era assicurata al momento dell’accaduto. Tuttavia, deve esserlo quando le perviene la richiesta di risarcimento danni. Il regime claims made è tipico delle polizze Rc Prodotti, D&O, Rc Inquinamento.

Il regime claims made “puro” garantisce la copertura per i fatti accaduti anche nel periodo in cui la polizza non è attiva (ante-stipula), ma deve esserla al momento della denuncia e conseguente richiesta di risarcimento.

Loss Occurrence VS Claims Made: PRO e CONTRO

| Regime temporale | VANTAGGI | SVANTAGGI |

|---|---|---|

| Loss Occurrence | La denuncia può essere presentata anche successivamente alla conclusione del contratto. | È necessario che l’azienda sia già assicurata al momento della commissione del fatto. |

| Claims Made | Si ha copertura anche senza essere stato assicurato al momento della commissione dell’errore (es. prodotti già fabbricati prima della stipula della polizza Rc Prodotti). | La richiesta di risarcimento deve avvenire quando si è assicurati (e non dopo la scadenza della polizza). |

Occhio al passaggio da claims made a loss occurrence

Molta attenzione deve essere prestata quando si cambia regime temporale della polizza (da claims made a loss occurrence) o compagnia, nel caso in cui la compagnia non accetti nessun termine di retroattività. Pertanto ci si ritroverebbe con una scopertura.

Esempio.

La Expo Semiconduttori S.r.l. (nome di fantasia) è una multinazionale che produce componenti per il funzionamento di sistemi avanzati di assistenza alla guida, sistemi di gestione della batteria e reti di bordo.

L’azienda ha deciso di rivolgersi ad un broker per assicurare i propri rischi. Nel pacchetto assicurativo è presente anche la copertura Rc Amministratori (D&O), stipulata per la prima volta il 31/12/2012 con l’AssiCarlotta in regime claims made. Tra i servizi offerti dal broker c’è anche quello di rintracciare annualmente la compagnia che offre le migliori condizioni. Per questo il 31/12/2016 presenta al cliente un’offerta della Caritevole Assicurazioni ad un prezzo maggiormente conveniente.

Il cliente si fida del broker e accetta di buon grado. La nuova polizza decorre il 31/12/2016 con regime LOSS OCCURRENCE.

Il 02/05/2016 avviene una fusione tra la Expo Semiconduttori e la Semiconduttori Pod (nome di fantasia). Il 1/12/2017 uno dei soci della Expo Semiconduttori avvia un’azione di responsabilità nei confronti del C.d.a., imputando loro una negligenza nell’ambito della due diligence sulla base della quale è stata approvata la fusione.

Infatti, i soci hanno registrato notevoli perdite a fronte delle passività della società incorporata. Gli amministratori “girano” la richiesta di risarcimento all’assicurazione della Rc Amministratori chiedendo l’apertura del sinistro, ma la richiesta non viene accolta, in quanto il regime temporale della nuova polizza non prevede la copertura per gli eventi dannosi verificatisi prima dell’inizio della validità del contratto assicurativo.

Il danno è insorto prima dell’inizio della validità della nuova copertura. Infatti, l’elemento dal quale è scaturito è la delibera di fusione del 2/5/2016.

Come si sarebbe potuto evitare questo?

Se il passaggio di compagnia non avesse anche significato cambio del regime (da claims made a loss occurrence) e la nuova polizza avesse previsto un adeguato periodo di retroattività, il sinistro avrebbe avuto tutte le credenziali per essere accolto.

Vuoi saperne di più sul modo di operare di alcuni broker assicurativi? Ti consiglio di approfondire l’argomento con la lettura di questo articolo.

Se la materia trattata ti ha lasciato ancora qualche dubbio, lascia un commento con la tua richiesta specifica.

{kind=link}

{kind=link}

{kind=link}

{kind=link}