Molti imprenditori hanno maturato la convinzione che sia impossibile trasferire tutti quei rischi che non li fanno dormire la notte, perché il prezzo complessivo da pagare per le assicurazioni azienda sarebbe fuori dalla portata di una media e piccola azienda.

Una delle domande che mi fanno più spesso è: “Quanto costa avere tutte le polizze?”

Concedimi la licenza di dirti che è una domanda mal posta…

In primis perché nessuna azienda ha bisogno di avere tutte le polizze. I rischi non sono presenti in egual misura in tutte le aziende. E soprattutto non tutti i rischi hanno una gravità tale da necessitare un trasferimento assicurativo.

Nonostante le aziende non hanno bisogno di avere tutte le polizze, quasi sempre sono malamente assicurate. Questo deriva da 3 errori che la maggior parte degli imprenditori commette quando si approccia alle assicurazioni azienda.

Ti piacerebbe sapere chi c’è dietro questo articolo?

Io sono Mario Cianci, il fondatore del metodo di protezione per le medie e piccole industrie che prende il nome di Azienda Assicurata.

Quindi se non ti è ancora chiaro con quali competenze mi esprimo, io sono sono un assicuratore specializzato nei rischi industriali.

Ma non mi ritengo il miglior assicuratore del mondo, né d’Italia, né d’Abruzzo dove opero principalmente. Non credo esista nemmeno una classifica o un riconoscimento in grado di attestare questo. Sono semplicemente diverso da tutti gli altri assicuratori, che fanno qualunque tipo di polizza gli venga richiesta. Sono dei generosissimi tuttofare.

A me ed il mio team di Azienda Assicurata, puoi rivolgerti SOLO se sei interessato a polizze che rientrano nel settore dei rischi industriali.

Per intenderci solo se sei titolare di una media e piccola impresa, e sei interessato a gestire i rischi che ne derivano.

L’analisi dei potenziali eventi, e del futuro danno che porterebbero al tuo patrimonio, sono il cuore della consulenza personalizzata che svolgo direttamente in azienda, in più fasi.

Tutto ciò che non è strettamente collegato ai rischi della tua azienda, NOI non lo trattiamo.

Assicurazioni azienda: I 3 errori che impediscono di assicurarsi per i rischi severi

Posto che la domanda corretta che un imprenditore dovrebbe porsi è: «Quanto costa assicurarsi dai rischi severi?», analizziamo le ragioni per le quali troppe aziende non riescono a dar vita ad un piano di protezione assicurativo adeguato ai rischi che devono fronteggiare.

- Non stabilire un budget per le assicurazioni azienda

Non fissare un budget per le assicurazioni azienda (commisurato alle dimensioni dell’azienda) è uno degli errori più frequenti che vedo compiere dalle medie e piccole aziende. Capita che l’imprenditore stipuli come prima polizza la Rct/Rco (perché gli è stata imposta da uno dei suoi clienti).

A distanza di qualche mese, il proprio consulente gli fa notare che il rischio difetto del prodotto avrebbe conseguenze economiche di gran lunga maggiori rispetto al rischio Rct/o. Tuttavia, l’imprenditore gli risponde che è un rischio che deve tenersi, perché non ha più risorse per stipulare altre polizze.

Le aziende non assegnano il budget in funzione della severità del rischio (criterio oggettivo), ma si affidano ad altri criteri (probabilità di accadimento, richiesta contrattuale del proprio cliente oppure, peggio ancora, da ciò che gli viene propinato dal venditore di polizze).Se un’azienda NON calcola in anticipo il budget che può investire in prevenzione e protezione (assicurazioni comprese), non riuscirà mai a razionalizzarlo tra i vari rischi che deve gestire.

- Non stilare un elenco dei rischi

Un altro errore che ha come conseguenza l’impossibilità di coprire tutti i rischi severi è quello di iniziare a stipulare polizze senza aver mappato tutti i rischi aziendali.

L’imprenditore pensa che gestire i rischi significhi fare le polizze… Aprirà gli occhi soltanto quando gli evidenzieranno i rischi NON coperti. Ma a quel punto lui non dispone più di risorse né per mitigarli né per assicurarli.

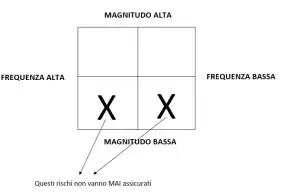

La mappatura dei i rischi è l’attività da cui partire, se non vuoi farti fregare dal venditore di turno intento a piazzarti una polizza per un rischio che magari a te non serve nemmeno coprire. Tuttavia, il processo non si esaurisce con l’identificazione dei rischi, perché occorre valutarli. Capisci bene che la polizza (se necessaria) arriva alla fine di un processo che devi seguire guidato da un esperto in gestione dei rischi. - Assicurare i rischi ad alta frequenza e a bassa magnitudo

I venditori old-style sono stati molto bravi a cavalcare questo fenomeno, facendo spendere agli imprenditori fior di quattrini per assicurare rischi molto sentiti (perché hanno un’alta frequenza) ma che comportano delle perdite poco significative. Assicurare il rischio che si fulmini una lampadina ha un costo elevatissimo rispetto all’utilità che ne traggo (costo elevato generato dall’alta frequenza, dal quale derivano anche degli oneri amministrativi per la gestione di ogni sinistro: spese per la perizia).

Vedo continuamente aziende che sperperano soldi in assicurazioni azienda che assicurano rischi che potrebbero gestirsi da soli. Così facendo vengono meno le risorse per assicurare i rischi severi, cioè quelli che li farebbero fallire (solo l’1% delle aziende ha una polizza per i rischi ambientali).

Perché le aziende sperperano soldi per assicurarsi da rischi a basso impatto?

Perché non sono abituate a ragionare sulla severità ma solo sulla probabilità. Assicuro quello che mi può succedere più di frequente, e non quello che mi farebbe chiudere, è questo in sintesi il ragionamento.

Tuttavia, i rischi che producono perdite economiche irrilevanti, non vanno mai assicurati.

Compito dell’imprenditore è individuare i rischi severi, cioè quelli che possono mettere in ginocchio l’azienda. Questi sono i rischi che meritano di essere finanziati mediante l’acquisto di una garanzia assicurativa, affinché sia garantito l’equilibrio finanziario dell’azienda, anche al verificarsi di un evento dannoso.

Facciamo un esempio

L’azienda Fragrassi Lavorazioni Meccaniche S.r.l. (nome di fantasia) è partner delle più prestigiose case automobilistiche per le quali produce:

- Bilancieri e traversini guida valvole

- Astucci porta iniettori

- Valvole di regolazione pressione olio

- Alberi a camme

- Pistoni

- Prigionieri

- Etc.

Ci sono dei contratti di fornitura molto dettagliati che definiscono i rapporti tra le parti. Una fornitura di 2.500 pistoni viene contestata dal cliente in quanto l’alesaggio è inferiore di 1mm rispetto al disegno fornito. Il cliente procede allo storno della fattura e all’addebito di una somma pari a € 30.000 a titolo di penale.

Seppur siamo di fronte a delle uscite non preventivate, il danno può essere gestito anche con il ricorso all’autoassicurazione. Ma, evidentemente, l’azienda non la pensa così, e contatta il suo assicuratore chiedendo di trovarle una copertura assicurativa per questo tipo di danni. L’assicuratore le presenta un preventivo dal costo di € 40.000 annui.

L’azienda, scottata da quanto appena successo, decide di assicurarsi per questo tipo di rischio. Nel luglio del 2015 la stessa viene citata in giudizio perché a causa di un difetto di fabbricazione ad essa imputabile, la timoniera posteriore di un’auto si è staccata colpendo un motociclista e causandone il decesso. La causa viene individuata nel fatto che la timoniera non poteva essere adeguatamente compressa sulla carrozzeria.

La casa automobilistica ha, inoltre, dovuto richiamare 300.000 veicoli per la sostituzione della timoniera difettosa. L’azienda che aveva una polizza per la responsabilità da difetto di prodotto con un massimale inadeguato (€ 1.500.000) è fallita nel giro di due anni dall’evento dannoso.

I rischi legati ai prodotti fabbricati sono stati valutati sotto il profilo della non-conformità, rischio molto percepito da ogni sub-fornitore, ma che produce perdite molto contenute. Invece, sono state completamente trascurate le responsabilità legate ad un difetto di fabbricazione.

Questi tre comuni errori pregiudicano la possibilità di esseri coperti contro quei rischi che porterebbero un’azienda al crack. Nei miei oltre 10 anni di esperienza nel campo dei rischi aziendali, ho avuto il privilegio di osservare il modo in cui le aziende percepiscono i rischi: “Un’azienda si era preoccupata di stipulare una polizza furto per un veicolo aziendale dal valore di € 20.000, ma era priva di qualsiasi tutela per il rischio terremoto, nonostante si trovassero in zona a rischio medio”.

Un terremoto, che tenendo conto del valore delle attrezzature e del capannone, avrebbe provocato un danno di molto superiore ai 3 mln di €, veniva completamente ignorato perché “tanto qui non è mai successo niente”.

Prima ancora che preoccuparsi di quanto costa assicurare tutti i rischi bisognerebbe rivedere il criterio con il quale si valuta quali rischi vendere all’assicurazione e quali gestire con le proprie forze.

Fino a quando si preferirà assicurare rischi ad alta/altissima frequenza ma con conseguenze economiche modeste, ci si troverà sempre nell’impossibilità di avere una protezione assicurativa globale.

Assicurazioni azienda: Quali rischi non vanno mai assicurati?

Questo non significa che anziché spendere € 20.000 per 5 polizze, li spalmo su 10 assicurazioni azienda, coprendo (male) più rischi.

Il metodo di lavoro che attua un professionista delle assicurazioni ti porterà a fare delle scelte più ponderate, evitando di assicurare rischi che possono essere gestiti diversamente (auto-assicurati, eliminati, mitigati contrattualmente, etc.).

I 20.000 € verranno impiegati per assicurare i rischi severi. Quelli che, se si verificassero domani mattina, ti farebbero fallire.

Per quanto riguarda l’adeguatezza del budget, ciò che mi viene da dire è che se il budget per le assicurazioni azienda è in linea con quanto spendi per la cancelleria, siamo ben distanti dalla realtà…

Se la materia trattata ti ha lasciato ancora qualche dubbio, lascia un commento con la tua richiesta specifica.

{kind=link}

{kind=link}

{kind=link}

{kind=link}