Quando nel 2012 sono passato dall’essere un assicuratore generalista a consulente specializzato solo nell’assicurazione aziendale, ho incontrato molte resistenze da parte della mia compagnia, che ha fatto il possibile per farmi tornare sui miei passi. Ma perché volevano che rimanessi un generalista?

In questo articolo ti racconto la mia esperienza.

Quando ho deciso di specializzarmi in questa nicchia ho incontrato molte resistenze anche da parte del mio agente – ma di questo ne parlo in quest’altro articolo.

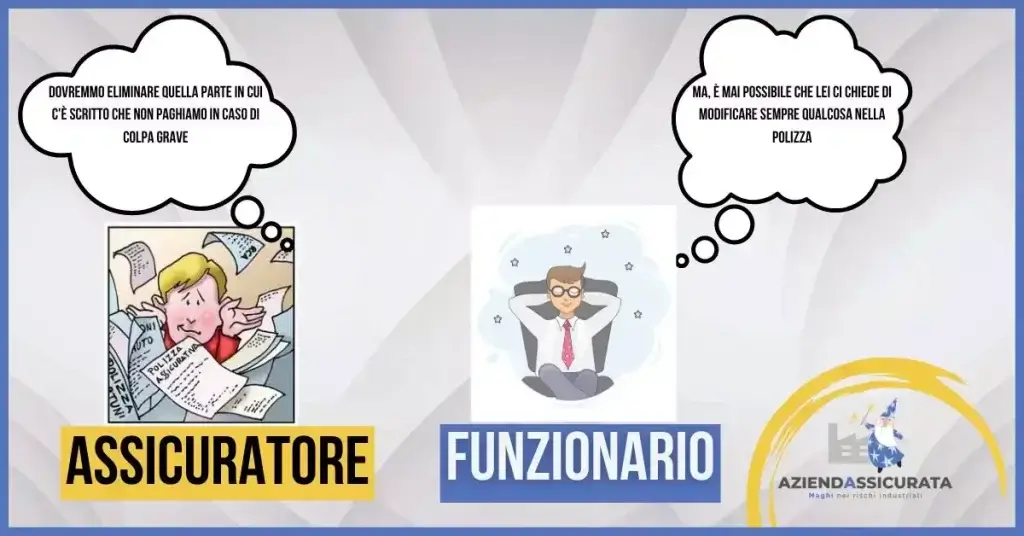

Negli ultimi anni le compagnie hanno fatto a gara per rendere un inferno la vita degli assicuratori.

L’intera categoria vuole raccontare che l’assicurato è al centro di tutto. La realtà nuda e cruda è che al centro ci sono gli utili e tutto gira intorno ai numeri. Altro che sui bisogni degli assicurati.

Assicurazione aziendale: perché è un settore poco attraente per le compagnie?

La quasi totalità delle compagnie è interessata a vendere le polizze casa, infortuni, sanitarie, fondi pensione, risparmio, investimento, caso morte. Questo si spiega con la platea di clienti potenzialmente interessata a questo tipo di polizze: di gran lunga maggiore rispetto a qualunque altro settore.

Oltre alla scelta strategica di voler puntare su settori dove la fetta di clientela è potenzialmente più ampia, e anche più profittevole, dietro al comportamento refrattario delle mandanti verso i rischi delle aziende c’è un’ultima questione: maggiore complessità organizzativa.

La gestione di un’assicurazione aziendale richiede un maggiore coinvolgimento degli uffici direzionali, che proprio in considerazione della complessità del rischio da valutare, vengono ad essere coinvolti fin dalla cosiddetta tassazione del rischio.

Un intermediario professionista specializzato nell’assicurazione aziendale non accetta di vendere 10 pezzi nuovi alla settimana della nuova polizzetta. Questo si chiama discount assicurativo.

Il compito di un professionista è quello di far conoscere al cliente target (nel mio caso imprenditori) quali sono i rischi che potrebbero distruggere la sua sicurezza economica. Quando ho iniziato ad occuparmi solo di assicurazione aziendale mi sono trovato fuori da gare, premi, incentivazioni.

Questo perché tutte le compagnie presenti sul mercato hanno un approccio da generaliste e vogliono che la propria rete venda tutti i tipi di polizze presenti in catalogo.

Io credo che un assicuratore:

- Non può essere complice della propria mandante e limitare la sua consulenza con lo scopo di farle generare sempre più utili

- Deve essere dalla parte degli assicurati e promuovere solo soluzioni adeguate ai loro bisogni

Le compagnie cercano di plasmare i loro intermediari attraverso la formazione

Quando parliamo di un intermediario assicurativo ci troviamo ad analizzare quattro differenti figure:

- Il dipendente diretto della compagnia

- L’agente tradizionale

- L’agente plurimandatario

- Il broker assicurativo

La tipologia più rappresentativa è quella dell’agente tradizionale, sul quale focalizziamo la nostra attenzione.

L’agente tradizionale dipendente

L’agente tradizionale è un operatore “non dipendente”, che usufruisce di una compagnia, dalla quale acquista prodotti da rivendere ai clienti. Su questi prodotti, ovviamente, percepisce delle provvigioni, non ci sono stipendi mensili. Si è pagati in base a ciò che si riesce a fare.

Ho messo volontariamente la parola “non dipendente” virgolettata, perché la categoria degli agenti tradizionali si suddivide a sua volta in due sottocategorie:

- La prima, che è anche quella che va per la maggiore, alla quale appartengono coloro che strutturano la propria rete commerciale e la propria proposizione di vendita unicamente in base alle linee guida aziendali. Mettono in cima alla piramide il bene dell’agenzia e il tornaconto della propria mandante.

L’ispettore, il manager, il capoarea di turno dicono loro che bisogna vendere di più quel prodotto, e loro cercano di seguire queste indicazioni, sempre confrontandosi anche con il proprio tornaconto: le provvigioni. Gli agenti che appartengono a questa sottocategoria sono utilizzati dalla mandante, subiscono le pressioni.

Queste non sono di tipo verbale, ma il sistema che viene architettato (del quale parleremo tra breve) instrada l’agente nella direzione preferita dalla compagnia. Senza entrare in inutili tecnicismi, un’agenzia di assicurazione ha due tipologie di entrate:

- Le provvigioni maturate per ogni nuova polizza o rinnovo di polizza

- Gli incentivi variabili, che sono legati al raggiungimento di determinati obiettivi

Tuttavia, quest’ultimi sono ancorati alla tipologia di polizze verso la quale la compagnia ha maggiore interesse. Così facendo, le compagnie riescono a tirare l’acqua al proprio mulino. Indirizzano i propri agenti verso la vendita di certe polizze, attraverso gli incentivi economici. UN RICATTO ELEGANTE.

L’agente tradizionale indipendente

- La seconda sottocategoria di agenti tradizionali, invece, che è in netta minoranza, utilizza un approccio inverso. Parliamo di operatori NON dipendenti a tutti gli effetti, che hanno una reputazione da difendere (visto che ci mettono la faccia).

A questa seconda sottocategoria, per ovvie ragioni considerata poco aziendalista, nessuno può suggerire di vendere un prodotto anziché un altro.

Ci provano comunque, ma le offerte sono rimandate al mittente perché questa tipologia di agenti ha scelto di mettere al 1° posto il bene del cliente, poi il bene proprio e dell’agenzia, e in ultimo il tornaconto della compagnia.

Questa tipologia di agenti tradizionali utilizza la mandante e non viene utilizzata da essa. Non è un discorso di filantropia, né sono seguaci di Madre Teresa di Calcutta, sono agenti che, semplicemente, hanno deciso di stare dalla parte del cliente, mettendo al 1° posto le sue esigenze, evitando di farsi influenzare.

Un intermediario preparato nell’assicurazione aziendale chiede deroghe

Alle compagnie conviene vendere un’assicurazione aziendale standard, su questo non ci piove. A volte le compagnie hanno timore che un proprio intermediario possa emergere, perché può rappresentare un intralcio alla loro politica.

Quando un agente si specializza diventa molto più consapevole di come l’assicurazione aziendale standard non copra bene il rischio e pertanto chiedono delle deroghe, che loro preferirebbero non concedere.

Bene, queste sono tutte le resistenze che ho incontrato da parte della compagnia quando hanno capito che avrei smesso di vendere polizze a casaccio e mi sarei focalizzato solo sul gestire in modo professionale i rischi delle medie e piccole aziende industriali.

Cosa ne pensi? Fammelo sapere nei commenti qui sotto.

Come sempre ti ricordo di iscriverti alla newsletter se ancora non l’hai fatto. Seguimi anche su Facebook e Linkedin, e contattami se vuoi scoprire come gestire in modo professionali i rischi aziendali.

{kind=link}

{kind=link}

{kind=link}

{kind=link}