Si avvicina la stagione fredda; magari sei in procinto di fare il tagliando invernale alla tua auto. Ed alla tua azienda? Sei sicuro che sia ben equipaggiata contro i danni neve capannone?

Le festività natalizie sono alle porte e contro il freddo non si scherza: la tragedia del 2017 avvenuta in Abruzzo -nei pressi di Rigopiano, dove morirono decine di persone- ci insegna che la natura non fa sconti a nessuno.

Aziende, siti produttivi, magazzini, sono tutti esposti allo stesso rischio: l’arrivo di una forte gelata seguita da un’importante nevicata può mettere a repentaglio l’esistenza di cose e persone. E il prezzo da pagare è sempre molto salato.

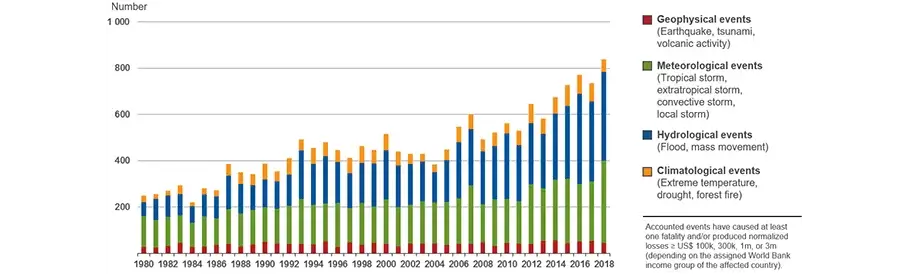

Le statistiche dei sinistri avvenuti dagli anni ’80 ad oggi, riportate nel grafico qui sotto, evidenziano un rapido incremento degli eventi atmosferici di particolare intensità: se tsunami ed eruzioni vulcaniche non occupano un posto di rilievo nella classifica, tempeste invernali, gelo, inondazioni si classificano tra gli eventi atmosferici più ricorrenti e devastanti.

Danni neve capannone: Statistiche sinistri Munich Re 1980-2018

Se le aziende non si preparano per tempo ad affrontare le avversità di un clima in continuo cambiamento, potrebbero andare incontro a serie conseguenze; alle importanti spese di riparazione del capannone e dei macchinari si andranno a sommare anche quelle finanziarie: l’inaspettato fermo di produzione, la mancata consegna della merce in tempo e la perdita di quote di mercato sono le inevitabili conseguenze di un evento improvviso e inaspettato.

Come puoi gestire questi rischi prima che si verifichi un sinistro?

Ecco tre suggerimenti da seguire:

1. Prenota una visita in azienda con il tuo risk manager ed il personale tecnico della compagnia assicuratrice

I vantaggi, anche economici, sono:

- Individuazione, riduzione ed eliminazione dei rischi. Le compagnie premiano le aziende che dispongono di un risk assessment aggiornato ogni anno, offrendo quotazioni più vantaggiose

- Risparmio sul premio assicurativo: meno rischi, meno sinistri. Le aziende “virtuose”, che riducono i loro rischi, in assenza di sinistri, possono godere di un interessante sconto sul premio della polizza.

2. Disponi di un piano di emergenza

Il piano deve tenere conto delle seguenti cose:

- Procedure chiare (es. quale azienda chiamare) per la rimozione della neve dal tetto e lucernari (se si accumula in grandi quantità, può provocarne il collasso: merce e macchinari sono pertanto a rischio bagnamento)

- Liberare dal ghiaccio l’area di carico/scarico della merce, i punti di accesso a magazzini, gli idranti, le valvole di controllo di impianti esterni

- Ispezionare canali sotterranei, ponti e fossati tutt’intorno al sito aziendale per evitare lo straripamento di bacini fluviali e il rigurgito di impianti fognari da intasamento

3. Controlla sempre cosa copre la Polizza Aziendale alla voce danni neve capannone

Consiglio di:

- Aggiornare le somme assicurate di strutture, impianti, macchinari per evitare spiacevoli sotto-assicurazioni (risarcimenti solo parziali delle cose danneggiate)

- Verificare se la polizza copre l’anticipo delle prime spese d’emergenza, la rimozione dei detriti, il rifacimento dei locali danneggiati

- Controlla se in polizza è prevista l’esclusione per danni a capannoni non conformi alle norme sui carichi neve al momento della costruzione

- Stipulare una polizza fermo di produzione contro i danni finanziari da interruzione dell’attività da incendio/eventi atmosferici.

Se la materia trattata ti ha lasciato ancora qualche dubbio, lascia un commento con la tua richiesta specifica.

Lo specialista nel proteggere le aziende.

{kind=link}

{kind=link}

{kind=link}

{kind=link}