La polizza D&O tiene indenni gli amministratori da quanto questi sono tenuti a pagare a titolo di risarcimento danni, quali civilmente responsabili, ai sensi di legge, per perdite patrimoniali involontariamente cagionate a terzi in conseguenza del compimento di un atto illecito nell’assolvimento della propria carica nell’impresa.

Infatti, gli amministratori di una società (e per tale intendiamo sia l’amministratore unico che il membro del Cda) sono chiamati a rispondere degli eventuali danni derivanti dalle violazioni dei propri doveri.

Siccome la responsabilità è personale ma anche illimitata, ne risponde con il proprio patrimonio personale.

Sì, hai letto bene, se sei un amministratore (anche di una S.r.l.) il tuo patrimonio personale è aggredibile da un soggetto che ha subito un danno per via della tua condotta.

Ma andiamo con ordine, perché probabilmente quando hai iniziato a fare impresa le leggi erano diverse. Ripercorriamo, quindi, alcuni importanti tappe.

La fine della responsabilità limitata

Gli eventi più importanti, per quanto concerne l’aspetto legislativo, sono legati all’ultimo ventennio. L’opinione pubblica (alla luce dei grandi scandali finanziari degli anni 2000) ha richiesto alle autorità, maggiori regole e vigilanza sugli organi di gestione e di controllo delle società di capitali.

A tale pressione, il legislatore ha reagito creando un adeguato quadro normativo in materia societaria a tutela dei soci, e di tutte le controparti finanziarie (es. banche), istituzionali (lo stato) e commerciali (clienti e fornitori) della società, ampliando le competenze richieste agli amministratori, ponendo, difatti, a loro carico maggiori responsabilità e accrescendo i rischi al quale sono esposti quotidianamente.

A tal proposito occorre citare:

1-Il nuovo diritto societario (D.lgs 6/2003 – c.d. riforma Vietti)

Prima della riforma del diritto societario la responsabilità degli amministratori era espressamente disciplinata solo per le società per azioni.

2-Art. 2392 e successivi del Codice civile

Passaggio dalla diligenza del buon padre di famiglia e del mandatario alla diligenza richiesta dalla natura dell’incarico e dalle specifiche competenze (diligenza qualificata assimilabile al bonus argentarius)

3-La disciplina sulla responsabilità amministrativa delle persone giuridiche (D.lgs 231/2001)

Il D.lgs 231/2001 è un corpus normativo di peculiare importanza, nel quale l’ente diviene il responsabile per i reati presupposto commessi nel suo interesse o vantaggio da soggetti in posizione apicale.

La responsabilità dell’ente si fonda su una colpa di organizzazione. La 231/01 è la pena di morte delle persone giuridiche.

4-D.lgs 14/2019 denominato codice della crisi d’impresa

L’articolo 379 del nuovo codice della crisi d’impresa ha annullato definitivamente la responsabilità limitata, riscrivendo la storia della media e piccola impresa. Può risultare un’affermazione forte, ma adesso analizzeremo il testo del nuovo sesto comma dell’articolo 2476 del Codice civile, per capirne le ragioni:

«Gli amministratori rispondono verso i creditori sociali per l’inosservanza degli obblighi inerenti alla conservazione dell’integrità del patrimonio sociale. L’azione può essere proposta dai creditori quando il patrimonio sociale risulta insufficiente al soddisfacimento dei loro crediti. La rinunzia all’azione da parte della società non impedisce l’esercizio dell’azione da parte dei creditori sociali. La transizione può essere impugnata dai creditori sociali soltanto con l’azione revocatoria quando ne ricorrono gli estremi».

Non serve un avvocato per capire. Gli amministratori della S.r.l., rispondono dei debiti societari con il proprio patrimonio nei confronti dei creditori sociali.

In pratica, in caso di default, i creditori potranno chiedere il sequestro del patrimonio degli amministratori. Fino al 15 marzo 2019, invece, l’azione poteva essere proposta solo dalla società, evento piuttosto raro.

La responsabilità scatta indipendentemente dalle cause della crisi aziendale, che può essere causata da mille motivi:

- Fallimento del cliente principale

- Contenzioso fiscale

- Impossibilità di riscuotere i crediti

- Incendio

- Ingresso di nuovi competitor

- Modifiche legislative

- Etc.

Inasprimento di pene, inasprimento di responsabilità, aggressione del patrimonio personale. È questa la strada tracciata.

Chi c’è dietro Azienda Assicurata?

Se è la prima volta che leggi un mio articolo, può giovarti conoscere chi c’è dall’altra parte.

Io sono Mario Cianci, il fondatore del metodo di protezione per le medie e piccole industrie ormai conosciuto come Azienda Assicurata.

Dietro a questo metodo di protezione c’è la soluzione all’esigenza di tanti imprenditori, nauseati dalla mancanza di competenze specifiche da parte degli assicuratori generalisti.

Quindi se non ti è ancora chiaro con quali competenze mi esprimo, io sono un assicuratore, ma non il classico assicuratore generalista che vende qualsiasi tipo di polizza che gli permetta di mettere insieme il pranzo con la cena.

Io sono un assicuratore specializzato solo nei rischi industriali.

Se è un problema per te avere delle informazioni da uno come me, allora la tua avventura finisce qui. Se, invece, non lo è, mi sento responsabilizzato dalla tua sere di curiosità.

La polizza D&O

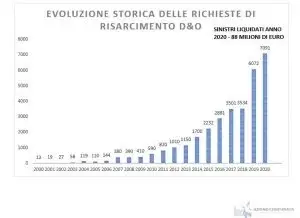

Le predette riforme hanno dato un parziale impulso alla percezione del rischio che corre un amministratore. Infatti, la polizza è iniziata a diffondersi in epoca appena successiva alla riforma del diritto societario del 2003.

Quanto è diffusa, invece, nel resto del mondo la polizza D&O?

Nei primi anni 2000 a sottoscrivere queste polizze furono soprattutto le società quotate in borsa. Tuttavia, la diffusione, in Italia, delle polizze D&O è ancora piuttosto limitata (in confronto ai mercati più maturi), principalmente perché il tessuto economico è costituito in gran parte da una miriade di medie e piccole aziende, nelle quali spesso la figura dell’amministratore coincide con quella del proprietario.

L’eventuale inadempienza dell’amministratore stesso raramente viene percepita come un pericolo, da parte degli investitori, per la sopravvivenza della società.

Cos’è la polizza D&O?

Uno strumento assicurativo pensato per proteggere il patrimonio personale dei singoli amministratori (amministratore unico o membro del Cda) dall’esito di eventuali azioni risarcitorie da parte di terzi.

Cosa assicura la polizza D&O?

La polizza D&O tiene indenni gli assicurati da quanto questi sono tenuti a pagare a titolo di risarcimento danni, quali civilmente responsabili, ai sensi di legge, per perdite patrimoniali involontariamente cagionate a terzi in conseguenza del compimento di un atto illecito nell’assolvimento della propria carica nell’impresa.

Poiché, alla luce del nuovo contesto normativo, le responsabilità dell’amministratore sono molteplici, è opportuno comprendere quali di queste sono assicurabili.

La prima risposta a questa domanda la troviamo nella definizione che la compagnia attribuisce al fatto illecito.

A titolo esemplificativo analizziamo la definizione della compagnia Alfa.

Atto illecito: Qualsiasi violazione colposa degli obblighi derivanti dalla legge, dallo statuto, dalle delibere di nomina e dalle delibere assembleari, compiuti da un assicurato unicamente nell’esercizio del proprio ruolo.

Esempi di danno

- La responsabilità dell’amministratore per il ritardo nell’adozione delle misure necessarie a contenere le perdite e la mancata richiesta di fallimento nonostante la vistosità ed irreversibilità del dissesto

- Viene riconosciuta la mancata diligenza da parte del Cda di un’azienda produttrice di sigarette. Avevano un contratto decennale con un fornitore di filtri e cartine. Durante un consiglio di amministrazione, un membro solleva la questione legata al rinnovo di tale contratto. Cala il gelo, perché nessuno si era interessato alla questione. A pochi giorni dalla scadenza del contratto, l’azienda è presa per la gola, il vecchio fornitore propone un’offerta con un rincaro del 25% e gli altri competitor non sono da meno. L’azienda prende tempo nella consapevolezza che un aggravio del costo di produzione la farebbe operare in perdita. Questa fase di indecisione fa crollare il fatturato dell’80% e brucia tutta la liquidità. Le banche promuovono un’azione di responsabilità nei confronti dei vertici aziendali.

Esclusioni di una polizza D&O

Capire qual è la copertura effettiva di una polizza non può prescindere dallo studio attento delle esclusioni della polizza D&O.

Se la materia trattata ti ha lasciato ancora qualche dubbio, lascia un commento con la tua richiesta specifica.

{kind=link}

{kind=link}

{kind=link}

{kind=link}