Il significato della clausola regolazione del premio nella polizza RCT e i comportamenti da tenere per adempiere a quanto previsto dal contratto non sempre vengono padroneggiati dal medio e piccolo imprenditore.

In questo articolo offriremo una panoramica sulla clausola di regolazione del premio.

Premio anticipato e premio a consuntivo

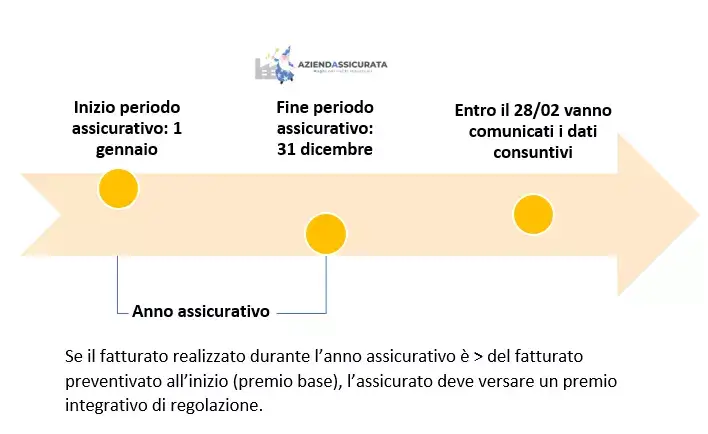

Al momento della sottoscrizione del contratto assicurativo il contraente paga un premio. Nei contratti a regolazione questo prende il nome di premio base, perché è una sorta di acconto. Il premio base è calcolato tenendo conto di un dato fornito dall’assicurato (nelle polizze rischi industriali il dato è il fatturato o le retribuzioni). Tale premio dovrà essere “regolato” al termine di ciascun anno assicurativo comunicando il dato reale.

Rct: perché esiste la clausola di regolazione del premio?

Perché non sempre il premio assicurativo è calcolabile a priori. In particolare quando il premio è messo in relazione ad un elemento variabile come il fatturato o le retribuzioni.

Quali polizze sono soggette alla regolazione del premio?

La clausola di regolazione del premio è tipica delle polizze del ramo responsabilità civile per i rischi industriali, ovvero:

- Polizza Rct/Rco

- Polizza Rc Prodotti

Rct: Cos’è il premio minimo?

Alla regolazione del premio è collegato al concetto di premio minimo. Per premio minimo si intende ciò che il contraente è tenuto a pagare qualora, per effetto del fenomeno di regolazione passiva (fatturato reale < fatturato preventivato), spettasse a quest’ultimo un rimborso da defalcare al premio anticipato.

Infatti, se il fatturato consuntivo fosse inferiore a quello preventivato, spetterebbe un rimborso a favore del contraente. Tuttavia, questa eventualità viene meno quando è presente il premio minimo.

- Fatturato preventivato € 5.000.000

- Premio di polizza anticipato € 7.000

- Premio minimo € 5.000

- Fatturato alla fine dell’anno assicurativo sulla base di dati reali € 1.000.000

Rimborso “teorico” a favore del contraente € 5.600,00. Tuttavia, poiché il premio minimo è di € 5.000,00, il rimborso sarà di € 2000,00. In questo modo, in caso di regolazione passiva a favore dell’assicurato, la compagnia acquisirà in ogni caso un premio commisurato alle sue aspettative.

Ti piacerebbe sapere chi c’è dietro questo articolo?

Io sono Mario Cianci, il fondatore di questo blog. Nonché creatore del metodo Azienda Assicurata: il sistema di protezione per le medie e piccole industrie.

Quindi se non ti è ancora chiaro con quali competenze mi esprimo, io sono un assicuratore specializzato nei rischi industriali.

Rct: Quando c’è da pagare un conguaglio? (regolazione del premio)

Il premio integrativo a conguaglio andrà versato solo se il dato reale comunicato alla fine dell’anno assicurativo supera il valore previsto dal premio base della polizza.

Cosa deve fare l’assicurato in prossimità della scadenza della polizza?

Solitamente è la compagnia che prima della scadenza invia un modello denominato “denuncia dati consuntivi”. Si tratta di un modulo per la raccolta dati (fatturato o retribuzioni) che dovrà essere restituito compilato alla compagnia.

Rct: Cosa succede se l’assicurato si dimentica di fare tale comunicazione?

«Se l’assicurato non effettua nel termine dei 60 giorni la comunicazione dei dati, il premio anticipato in via provvisoria per le rate successive viene considerato in conto o a garanzia di quello relativo all’annualità assicurativa per la quale non ha avuto luogo la regolazione, e l’assicurazione resta sospesa fino alle ore 24:00 del giorno in cui l’assicurazione abbia adempiuto ai suoi obblighi, salvo il diritto per la compagnia di agire giudizialmente o di dichiarare, con lettera raccomandata, la risoluzione del contratto».

Non di rado si verifica che l’assicurato, in buona o cattiva fede, non effettua la comunicazione dei dati consuntivi. L’obbligo al pagamento del premio non è l’unico aspetto che deve considerare un assicurato.

Cosa succede se l’assicurato non versa il premio integrativo a conguaglio?

La ratio della clausola di regolazione del premio è quella di creare un meccanismo che consenta l’adeguamento del premio all’effettivo rischio che l’assicurato non era in grado di stabilire all’inizio del periodo assicurativo.

Nel caso in cui il dato comunicato a fine dell’anno assicurativo renda necessario il versamento di un premio integrativo di regolazione e l’assicurato decida di non versarlo, la polizza può prevedere la sospensione della garanzia assicurativa.

Rct: Cosa succede se l’assicurato comunica un dato inferiore a quello reale?

“La madre delle invenzioni è la necessità, ma anche la paura non è priva di ingegnosi sotterfugi”, questo proverbio rispecchia alla perfezione il comportamento adottato da alcune aziende. Tutto nasce dal fatto che molti imprenditori mal digeriscono la clausola di regolazione del premio; conoscono (perché è stato spiegato loro) il meccanismo di adeguamento del premio all’effettivo rischio che si genera nel corso dell’annualità assicurativa. Tuttavia, quando si tratta di versare un conguaglio se ne inventano di cotte e di crude pur di non pagarlo.

Solitamente gli scenari con i quali si materializza una falsificazione dei dati reali sono due:

- L’assicuratore di turno per farsi amico l’imprenditore gli suggerisce di dichiarare un dato inferiore a quello reale. L’imprenditore grazie a questa dritta risparmia dei soldi e pensa che l’assicuratore sia stato in gamba

- L’imprenditore, in modo autonomo, sapendo che la dichiarazione di un valore superiore lo porterà a dover pagare un premio integrativo a conguaglio, falsifica la sua dichiarazione.

Di solito, fino a quando non accade un sinistro, le magagne non vengono a galla perché la compagnia seppur ne avrebbe diritto non effettua un riscontro con i dati di bilancio. Le cose cambiano nel momento in cui c’è da liquidare un sinistro. E se in quella sede venisse fuori che l’assicurato ha comunicato un valore inferiore a quello reale, la compagnia provvederà a risarcire il danno in base ad una proporzione tra il fatturato dichiarato e quello accertato.

Vediamo un esempio.

| Fatturato preventivo dichiarato dal cliente all’inizio dell’annualità | Fatturato consuntivo dichiarato dal cliente alla fine dell’annualità | Fatturato reale (da bilancio) | Importo del danno subito dal cliente | Danno liquidato (ridotto per effetto della comunicazione mendace dell’assicurato) |

|---|---|---|---|---|

| € 7.500.000 | € 7.380.000 | € 10.500.000 | € 1.000.000 | € 714.200 |

Rct: Perché la regolazione del premio talvolta è molto elevata? Cosa devi fare per ridurla?

Un premio integrativo a conguaglio elevato (≥ del 50% del premio base) dipende dal fatto che il fatturato o le retribuzioni dichiarate rispetto al periodo assicurativo appena conclusosi è nettamente superiore al fatturato o alle retribuzioni dichiarate al momento della stipula.

Tutte le aziende hanno l’ambizione di crescere in termini di volumi su base annua. Se hai stipulato una polizza 5 anni fa e hai una crescita costante è logico che ogni anno il premio integrativo a conguaglio sarà maggiore di quello dell’anno precedente.

Come ridurre questa forbice?

Poiché la % (detta anche tasso) che viene applicata sul fatturato o sulle retribuzioni eccedenti è maggiore rispetto a quella applicata sul valore base, la soluzione è rappresenta da:

«Innalzare il valore del fatturato o delle retribuzioni che contribuiscono alla formazione del premio base»

Così facendo si raggiungo due obiettivi:

- Riduzione del premio integrativo a conguaglio

- Riduzione della % (tasso) che viene utilizzata per il calcolo del premio base

Esempio:

- Tasso applicato su premio base di € 12.000.000: 2‰

- Tasso applicato su premio base di € 18.000.000: 1,8‰

Se la materia ti ha lasciato ancora qualche dubbio, lascia un commento con la tua richiesta specifica.

{kind=link}

{kind=link}

{kind=link}

{kind=link}