La polizza danni indiretti prevede varie forme di calcolo del danno. Quale preferire? In questo articolo proviamo a guidarti verso la scelta più adeguata alla tua azienda.

Polizza danni indiretti e formule di calcolo del danno

1.LOP (perdita di profitto)

Nel 1899 il broker scozzese Ludovic Mac Lellan ha proposto la prima polizza a copertura dei danni indiretti, chiamata Loss Of Profit. Da quell’anno in poi la società è cambiata, l’economia ha subito grandi modifiche, le aziende si sono evolute.

La polizza LOP è sopravvissuta in tutti questi anni arrivando ai giorni d’oggi. E chiaramente è rimasta ancorata agli schemi economici di fine ‘800, agganciata alla terminologia finanziaria ed economica anglosassone.

Difficoltà di comprensione della polizza danni indiretti LOP

Fino a 30 anni fa, quando la LOP era ancora l’unica formula per coprire il danno indiretto, l’assicuratore aveva notevoli difficoltà a presentarla al cliente: doveva usare termini quasi sconosciuti per la contabilità italiana:

- PROFITTO LORDO

- RAPPORTO DI PROFITTO LORDO

- VOLUME DI AFFARI DI RIFERIMENTO

Questo generava una certa diffidenza nel cliente. A seguito di un grave sinistro coperto con polizza LOP, il perito di parte, avendo rilevato varie disfunzioni in detta polizza, ha proposto alle compagnie di studiare una nuova forma di copertura per la polizza danni indiretti, aggiornata e adeguata al mercato italiano.

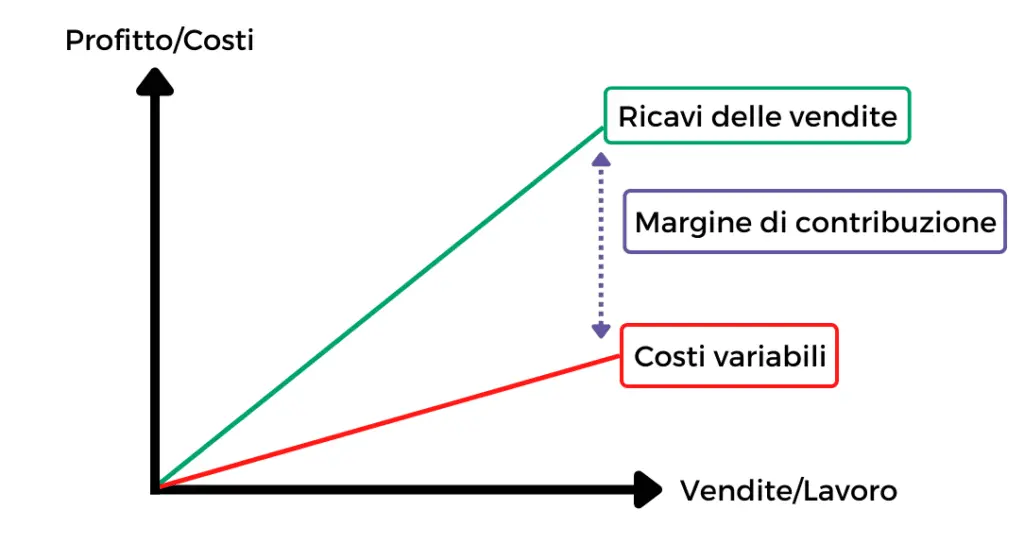

2.Margine di contribuzione

Nata nel 1994 dalle vicende appena narrate. Quali innovazioni ha introdotto la polizza Margine di Contribuzione?

- Uso del linguaggio economico-finanziario italiano

- Determinazione della somma da assicurare per differenza. Così facendo si ha la certezza di aver assicurato tutti i costi fissi + utile operativo.

- Calcolo del danno in tempo reale.

In pratica la compagnia si obbliga ad indennizzare la perdita di Margine di Contribuzione dovuta alla riduzione dei Ricavi di Vendita.

La formula più completa e complessa per assicurare il danno indiretto è sicuramente la margine di contribuzione.

Tuttavia, non tutti gli interlocutori sono in grado di offrire una consulenza specializzata sotto questo punto di vista.

Spesso per gli intermediari è più facile togliersi dall’inghippo proponendo le formulazioni che vedremo tra poco, che all’apparenza sono più immediate nella rappresentazione, ma che in caso di sinistro importante non soddisfano affatto le reali esigenze di un’azienda industriale.

3.Danni indiretti a diaria

Offre un indennizzo giornaliero per ogni giorno di fermo attività. Tuttavia, la diaria impostata non ha alcun legame con il reale danno indiretto. Non rappresenta quindi una soluzione ma un palliativo.

4.Danni indiretti a percentuale

Offre un indennizzo in percentuale rispetto al danno diretto subito dai beni. Come per la danni indiretti a diaria (anzi, in modo ancora più marcato) il concetto di proporzionalità tra danno diretto ed indiretto è errato di default.

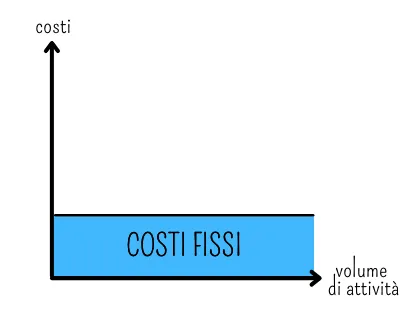

5.Costi fissi

Il cliente sceglie quali costi fissi coprire. Ma anziché lavorare per differenza come nella margine di contribuzione, ovvero Ricavi – costi variabili, il cliente può decidere quali voci di costo coprire (personale, rate di mutuo, servizi, etc.). Ogni voce di costo viene coperta in una determinata percentuale. È una soluzione semplice ed economica, ma poco completa nell’assicurare aziende di medie dimensioni.

In conclusione: quale preferire?

Riepiloghiamo, allora, le formule offerte dal mercato e fino a qui analizzate:

- Loss of profit

- Margine di contribuzione

- A diaria

- A percentuale

- Costi fissi

La formula di copertura più completa tra quelle presenti oggi sul mercato dell’assicurazione danni indiretti è la forma a margine di contribuzione.

Il motivo dell’affermarsi di questa formulazione rispetto alle altre presenti sul mercato è dettata dalla sua semplicità ed aderenza alla terminologia adottata dalle imprese italiane nella redazione del bilancio civilistico, oltre che dalla velocità dell’indennizzo rispetto alle altre formule.

Siamo curiosi di sapere cosa ne pensi dell’argomento trattato nell’articolo di oggi, scrivi il tuo commento utilizzando lo spazio qui sotto.

Se non l’hai ancora fatto, iscriviti alla newsletter..

Contattaci se vuoi mappare e trasferire in modo professionale i rischi severi della tua azienda.

{kind=link}

{kind=link}

{kind=link}

{kind=link}