Cosa copre una polizza danni da interruzione di attività? Come viene calcolato il danno indiretto? Lo scopriamo in questo video.

L’analisi del contesto nella gestione del sinistro

Se la mia azienda subisce danni diretti, poniamo a causa di un incendio, una tromba d’aria o un terremoto, questi non saranno gli unici danni.

Prendiamo che un macchinario vada distrutto: la conseguenza è che la produzione si interromperà con tutti i danni economici e finanziari correlati.

Ma finché si rimette in sesto l’azienda chi paga:

- Gli stipendi?

- I canoni di affitto?

- Le rate dei finanziamenti?

- Dei leasing?

- E tutti i costi fissi slegati dalla produzione?

Quando posso assicurare il fermo produttivo?

La polizza danni da interruzione di attività funziona così: se ho un’azienda e ho una polizza tradizionale di copertura danni ai beni (c.d. All Risks), posso attivare l’ulteriore garanzia di copertura dei danni indiretti.

Quanto alla copertura offerta dalla polizza danni da interruzione di attività, adesso andiamo a vedere nello specifico quali voci vengono incluse.

Poiché esistono varie tipologie di copertura dei danni indiretti, per l’analisi in questione teniamo conto della soluzione più professionale: LA MARGINE DI CONTRIBUZIONE.

Rischio assicurato nella polizza danni da interruzione attività

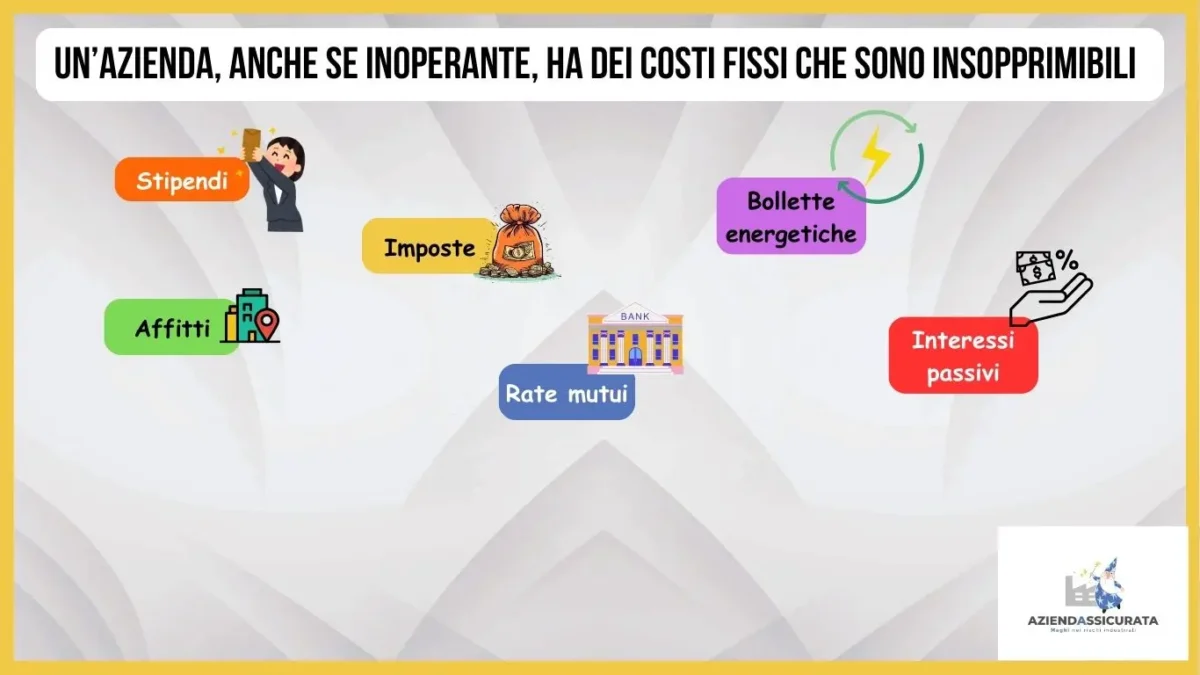

L’assicurazione danni indiretti indennizza durante il periodo di fermo della produzione:

- I consumi energetici non legati alla produzione (quote fisse)

- I costi del personale (visto che la cassa integrazione parte dopo due mesi)

- I canoni di leasing e affitto

- Le rate dei mutui e finanziamenti

- I costi per servizi (ad esempio le spese di consulenza fiscale e le assicurazioni)

- Il mancato utile

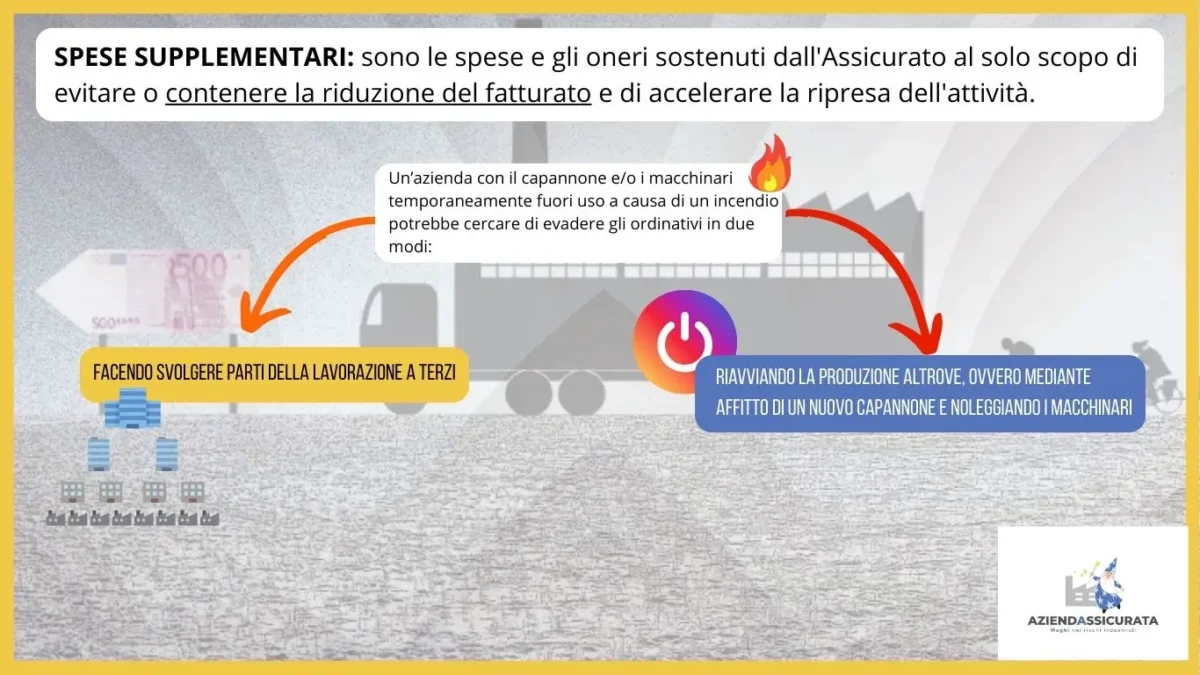

- Tutte le SPESE SUPPLEMENTARI effettuate con l’intento di arginare il calo del fatturato, ovvero l’affitto di nuovi locali, il noleggio di macchinari, il ricorso a lavorazioni presso terzi, il lavoro straordinario, le spese pubblicitarie e così via.

Tuttavia, questa è solo un’elencazione esemplificativa. Ricordiamo, infatti che con la formula a margine di contribuzione, chiamata anche forma per differenza, si ha la certezza di aver assicurato tutti i costi fissi insopprimibili + l’utile operativo.

Se vuoi saperne di più, fammi le domande che ti sono venute in mente. Iscriviti alla newsletter se ancora non l’hai fatto, seguici sui canali social, e se vuoi scoprire come stai gestendo i rischi rispetto alla situazione ottimale, contattami e ti darò il mio parere.

{kind=link}

{kind=link}

{kind=link}

{kind=link}