Probabilmente hai intenzione di assicurare il tuo capannone, i tuoi macchinari e le tue merci contro alcuni eventi che potrebbero danneggiarli. Non hai ancora individuato, però, qual è la tipologia di polizza più adatta al tuo fabbisogno. Ti hanno parlato di una polizza ALL RISKS, ma anche di una polizza con la quale puoi assicurarti solo da certi eventi (RISCHI NOMINATI).

Potresti leggere questo articolo in quanto già possessore dell’una o dell’altra polizza, ma senza averne ben chiare le differenze.

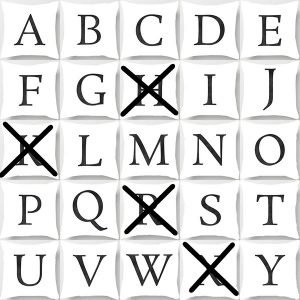

Caratteristica polizza a RISCHI NOMINATI

LA RISCHI NOMINATI. Si tratta di una copertura che assicura solo contro gli eventi espressamente indicati in polizza. Se quell’evento non è indicato nell’elenco dei rischi coperti, la polizza non sarà operativa.

Immagina che i rischi che potrebbero danneggiare materialmente la tua azienda siano rappresentati da tutte le lettere dell’alfabeto. Ad ogni lettera corrisponde un rischio.

Nella polizza a rischi nominati tu hai deciso di assicurare sola la lettera A,E,I,O,U. Questi sono gli unici rischi che stai assicurando, ed ipotizziamo che corrispondano al rischio incendio, fenomeno elettrico, danni vandalici, grandine e sovraccarico neve. Tutte le altre lettere dell’alfabeto non sono assicurate e purtroppo tu non sai nemmeno a che rischi corrispondono. Tu conosci solo gli eventi dai quali sei coperto.

La Logistica San Candido S.p.a. (nome di fantasia) è un’azienda dislocata all’interno di un importante distretto industriale, che dispone di magazzini per una superficie complessiva di 30.000 mq2.

Stoccando esclusivamente merci di terzi ha ritenuto di dover sottoscrivere una polizza che la tutelasse contro alcuni eventi.

Nello specifico, stipula una polizza nella versione rischi nominati, coprendosi per i seguenti rischi:

A) Incendio

B) Eventi atmosferici

C) Eventi sociopolitici (atti vandalici)

Il 14 Marzo pomeriggio uno dei carrellisti di turno, mentre posizionava un bancale sullo scaffale, urtava la struttura provocando un effetto domino, nel quale rovinava a terra una grossa fetta della merci impilata negli scaffali (per comprendere la dinamica puoi vedere il video di un incidente simile ripreso dalle telecamere). Il danno è stato quantificato in € 350.000.

Poiché questo tipo di evento non rientrava tra quelli “nominati” nella polizza, dopo un consulto con l’assicuratore, non viene nemmeno effettuata la denuncia di sinistro.

Ti piace sapere chi c’è dietro questo articolo?

Io sono Mario Cianci, il fondatore di questo blog. Nonché creatore del metodo Azienda Assicurata: il sistema di protezione per le medie e piccole industrie.

Quindi se non ti è ancora chiaro con quali competenze mi esprimo, io sono un assicuratore specializzato nei rischi industriali. Quindi, non il classico assicuratore generalista che vende qualsiasi tipo di polizza che gli permetta di mettere insieme il pranzo con la cena.

Caratteristiche polizza All Risks

Si tratta di una polizza di derivazione anglosassone che assicura tutti gli eventi, al netto di quelli che vengono espressamente esclusi. Sempre riprendendo l’esempio dell’alfabeto, nella polizza all risks i rischi che vengono assicurati corrispondono a tutte le lettere dell’alfabeto, e vengono indicate solo le lettere che non sono incluse.

Esempio della struttura della polizza All Risks: Assicurati tutti i rischi, ad esclusione di valanghe, mareggiate, atti di guerra, eruzioni vulcaniche

Lo Zappettificio Marcelluti S.p.a. produce utensili per macchine agricole come zappe, coltelli, vanghe. Il suo sito produttivo si sviluppa su 5.000 mq2 e ha un’altezza di 8 metri. Stipula una polizza all risks per i seguenti importi:

- Fabbricato € 3.000.000

- Macchinari e attrezzature €2.500.000

- Merci € 1.800.000

La mattina dell’11 gennaio i primi operai giunti in azienda fanno una triste scoperta: metà della copertura del capannone è crollata, senza che siano intervenuti fattori esterni.

L’intervento dell’assicurazione è immediato, dopo 6 giorni il perito è già ad effettuare il sopralluogo. L’azienda provvede alla nomina di un perito di parte, perché realmente interessata ad individuarne le cause. Alla fine, entrambi i tecnici convergono sulle cause tecniche all’origine del crollo: difetto di realizzazione.

Siccome il crollo dovuto a vizi strutturali NON è presente tra le esclusioni della polizza sottoscritta in formula all risks dall’assicurato, viene corrisposto il relativo indennizzo.

All risks e rischi nominati: quali sono le differenze di costo della polizza?

La versione all risks quando è stata lanciata sul mercato aveva un costo decisamente più elevato della versione a rischi nominati.

Con il passare degli anni e con la massiccia adesione, di questa nuova versione, da parte delle compagnie (così da arrivare ad una massa critica), la forbice è diminuita di molto.

Oggi, le differenze economiche rilevanti si notano solo se mettiamo a paragone una polizza mono rischio incendio e una all risks.

Infatti, quando nella polizza rischi nominati cominciamo ad assicurare, oltre all’incendio:

- Gli eventi atmosferici

- I fenomeni elettrici

- Gli eventi sociopolitici

Il suo prezzo sarà molto vicino a quello di una polizza all risks, pur offrendo una copertura meno ampia.

Vantaggi e svantaggi polizza rischi nominati

Andiamo a riassumere i pro e i contro della formula a rischi nominati.

| VANTAGGI | SVANTAGGI |

| Costo inferiore | Addebita la “dimenticanza” di una tipologia di evento all’assicurato |

| Possibilità di assicurare anche un singolo evento (es. incendio) | È l’assicurato che deve dimostrare che l’evento rientra tra quelli indicati |

| Tutela limitata |

Vantaggi e svantaggi polizza all risks

Facciamo lo stesso con la formula all risks.

| VANTAGGI | SVANTAGGI |

| È coperto tutto ciò che non è escluso | Costo maggiore |

| Addebita la “dimenticanza” di un esclusione all’assicuratore | In alcune all risks l’elenco dell’esclusioni è ampio |

| È la compagnia che deve dimostrare che l’evento rientra tra quelli esclusi per poter rigettare il sinistro |

Se la materia trattata ti ha lasciato ancora qualche dubbio, lascia un commento con la tua richiesta specifica.

{kind=link}

{kind=link}

{kind=link}

{kind=link}