Oggi desidero fare un po’ di luce sulla polizza D&O sempre più spesso citata ma ancora troppo poco conosciuta nei suoi meccanismi operativi.

La polizza D&O si affaccia sul mercato nel momento in cui viene sentita l’esigenza da parte degli amministratori di S.r.l. e di S.p.a. di “proteggere” il proprio patrimonio per danni a terzi.

A tale domanda ha fatto seguito un’offerta da parte delle compagnie soprattutto americane o comunque con mentalità anglosassone che hanno predisposto una polizza ad hoc per la tutela di tale rischio aziendale.

Responsabilità illimitata e personale degli amministratori

L’opinione pubblica, negli ultimi anni, ha richiesto alle autorità maggiori regole e vigilanza sugli organi di gestione e di controllo delle società di capitali.

Il legislatore ha reagito creando un adeguato quadro normativo in materia societaria a tutela dei soci, e di tutte le controparti finanziarie ampliando le competenze richieste a amministratori, ponendo a loro carico maggiori responsabilità, e accrescendo i rischi a cui i dirigenti aziendali sono esposti quotidianamente (ad esempio D.Lgs 6/2003, D.Lgs 231/2001, D.Lgs 262/2006 , artt. 2392 e successivi del Codice Civile).

Dalla riforma del diritto societario avvenuta in Italia nel 2003, gli amministratori di società di capitali sono tenuti ad operare con “la diligenza specifica richiesta dalla natura dell’incarico” e non più con la semplice diligenza del mandatario.

Anche se non si è ancora arrivati alle class action in stile americano, in tutta Europa si assiste a un crescente numero di cause promosse da azionisti contro amministratori con accuse di malagestio.

In conformità al nuovo quadro normativo, pertanto, le società, gli amministratori, il direttore generale e i dirigenti rispondono solidalmente con il proprio patrimonio personale nei confronti di richieste risarcitorie che azionisti, soci, clienti/fornitori, creditori e finanziatori possono esigere per danni patrimoniali.

L’avvento della polizza D&O in Italia

Nonostante la riforma del diritto societario in Italia porti data 2003, solo negli ultimi anni la polizza D&O ha preso piede in modo decisivo nel nostro paese.

Se in precedenza il focus era limitato alla responsabilità dell’amministratore, operante secondo riforma con la diligenza specifica richiesta dalla natura dell’incarico, oggi le polizze di questa tipologia vedono allargare i propri orizzonti di copertura con nuove garanzie che rivestono carattere di sicuro interesse per amministratori ed imprenditori.

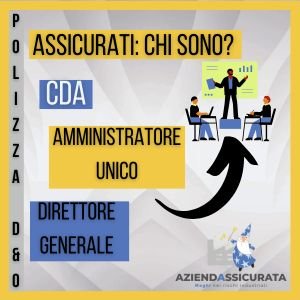

Chi sono gli Assicurati in polizza – in linea generale:

1. Le persone fisiche che sono state, sono o saranno nominate: l’Amministratore Unico, il Consigliere di Amministrazione, il membro del Consiglio Direttivo o dell’organismo sociale equivalente, il membro del Consiglio di Sorveglianza e del Consiglio di Gestione, il membro del Comitato di Controllo sulla Gestione, il Revisore Contabile interno, il membro effettivo o supplente del Collegio Sindacale, il Direttore Generale, il Direttore finanziario e, nei paesi a giurisdizione anglosassone, i dirigenti o i dipendenti con deleghe speciali da parte del CdA, gli amministratori di fatto

2. Gli eredi e i legali rappresentanti

3. i Coniugi

4. Ogni dipendente passato, presente e futuro in merito a sinistri in materia di lavoro, il dipendente responsabile per D.Lgs. 81, il dipendente responsabile del trattamento dei dati personali (D.Lgs 196/03), l’organismo speciale di vigilanza (D.Lgs 231/01)

N.B. La definizione di assicurato varia da compagnia a compagnia; pertanto occorre leggere con estrema attenzione le definizioni della Nota Informativa

Polizza D&O: Rischi assicurati

La polizza D&O tiene indenni gli assicurati da richieste di risarcimento avanzate nei loro confronti per danni patrimoniali subiti da terzi a causa di errori, omissioni e/o violazioni degli obblighi a loro imposti da: leggi, statuto, atto costitutivo, regolamenti e specifiche deleghe, purché tali atti non abbiano carattere di natura dolosa (la polizza copre fino alla colpa grave).

Validità temporale

La polizza opera in regime di claims-made: è quindi indispensabile ai fini di una corretta impostazione e validità del contratto, che non ci siano in corso o che l’amministratore non sia a conoscenza di eventuali fatti che potrebbero provocare una richiesta di risarcimento a suo carico, o a carico dell’azienda. Nel caso questi ci fossero, saranno d’ufficio esclusi dalla portata della garanzia.

Per l’amministratore che termina il proprio incarico, infine, è possibile definire un cosiddetto “periodo di osservazione” di run-off per poter comprendere in garanzia eventuali richieste di risarcimento pervenute anche dopo la scadenza contrattuale della polizza (generalmente la copertura è postuma per cinque anni e l’assicurato – persona fisica uscente – pagando un premio una tantum che spesso coincide con una annualità lorda di premio , si garantisce gli effetti della polizza).

Il mercato

Il mercato delle polizze D&O in Italia è in continua crescita: i premi lordi, che nel 2012 erano pari a 190 milioni di euro, hanno toccato i 240 nel 2016, per arrivare a xxx milioni nel 2020.

I settori che fanno ricorso maggiormente alla copertura sono:

1- Il manifatturiero (89%)

2- Il bancario/finanziario (60%)

3- Il settore del wholesale e retail (59%)

4- Il business services (58%)

5- Quello relativo alle costruzioni (56%)

6- L’alimentare (42%)

Perché viene acquistata dalle Aziende l’assicurazione D&O?

È stato più volte ribadito che la polizza D&O tutela il patrimonio personale degli amministratori dalle richieste di risarcimento avanzate a titolo di risarcimento danni. Per molti anni è stata considerata all’Estero – mentre in Italia era praticamente sconosciuta – alla stregua di una commodity di cui è impensabile fare a meno.

Detto questo la polizza viene sottoscritta principalmente per “prevenire o mitigare il rischio” (52%) e anche perché raccomandata da un consulente (41%) a tutela dell’assicurato. Nel 39% dei casi viene acquistata sulla spinta della preoccupazione di un fallimento, perché consigliata da un avvocato (34%) o perché ritenuta conveniente (33%).

Perché non viene acquistata dalle Aziende l’assicurazione D&O?

Secondo i dati raccolti da Axor, Finaccord e altri istituti di ricerca, il 33% ritiene che la copertura non sia necessaria perché la Società non è quotata. Mentre un altro 33% non ci pensa perché non ha avuto esperienze di sinistri in passato. Il 30% non ritiene necessaria la polizza D&O perché la loro è una società a conduzione familiare.

Chiaramente tali convinzioni nascono dal fatto che non conoscono i veri rischi cui vanno incontro. Soprattutto, la portata delle sanzioni amministrative (mai assicurabili) che in Italia vanno per ogni fatto illecito accertato da un minimo di euro 25.000,00 ad un massimo si euro 1.500.000,00.

Inquadramento fiscale costo polizza D&O

Per inciso e giusto per dovere professionale: la polizza D&O non rappresenta un “benefit” ma un costo aziendale, totalmente a carico della società contraente. I premi assicurativi D&O non rappresentano un compenso in natura e, conseguentemente, non concorrono a formare il reddito dei beneficiari e ciò per due motivi:

1- Gli eventuali rimborsi corrisposti dalla compagnia non costituiscono per l’amministratore un arricchimento, bensì una semplice reintegrazione del danno patrimoniale subito dal terzo danneggiato

2- Tali somme rispondono anche ad un interesse del “datore di lavoro”, che sarebbe altrimenti chiamato a rispondere del danno arrecato dall’amministratore a terzi

Le richieste di risarcimento

Negli ultimi 3 anni è stato denunciato un sinistro D&O dal 26% delle aziende. Si è riscontrata una crescita esponenziale: si è infatti passati dalle 13 del 2000 alle 1.700 del 2014.

Il basso numero di sinistri registrati in Italia non è indice di un numero basso di procedimenti giudiziari, ma riflette la scarsa diffusione della polizza.

Tra i sinistri più frequenti riscontriamo le liquidazioni, i fallimenti e altre procedure concorsuali. Oltre ai procedimenti penali come le violazioni in materia di sicurezza e prevenzione sui luoghi di lavoro e i reati in materia ambientale. Ricorrenti anche i procedimenti dell’autorità di vigilanza e relativi a reati fiscali e tributari.

Tali procedimenti investono maggiormente le Banche e gli istituti finanziari, le aziende del settore delle energie, delle telecomunicazioni e le aziende farmaceutiche.

In conclusione

Le richieste di risarcimento sono cresciute anche per il proliferare di leggi che hanno posto maggiori responsabilità in capo ai manager.

Si avverte una sensibilità crescente da parte delle aziende, come dimostrano i dati di diffusione della polizza, manca però ancora una reale consapevolezza da parte degli amministratori sui veri rischi in cui possono incorrere quali i danni al patrimonio personale, quelli relativi alla reputazione e alla professionalità dei manager stessi fino, le ricadute sul business e sull’immagine dell’azienda.

Se la materia trattata ti ha lasciato ancora qualche dubbio, lascia un commento con la tua richiesta specifica.

{kind=link}

{kind=link}

{kind=link}

{kind=link}