La differenza tra l’assicuratore che cerca di venderti le assicurazioni imprese ed un bancario al quale ti sei rivolto per ottenere un mutuo o un finanziamento è NETTISSIMA.

L’assicuratore è visto come un venditore della Folletto o di pentole mentre il bancario come il “super-dio”, che concederà il finanziamento per realizzare il sogno della vita del neo imprenditore, col quale creare la start-up di successo ecc…ecc…

Ok veniamo al dunque, vuoi conoscere la verità?

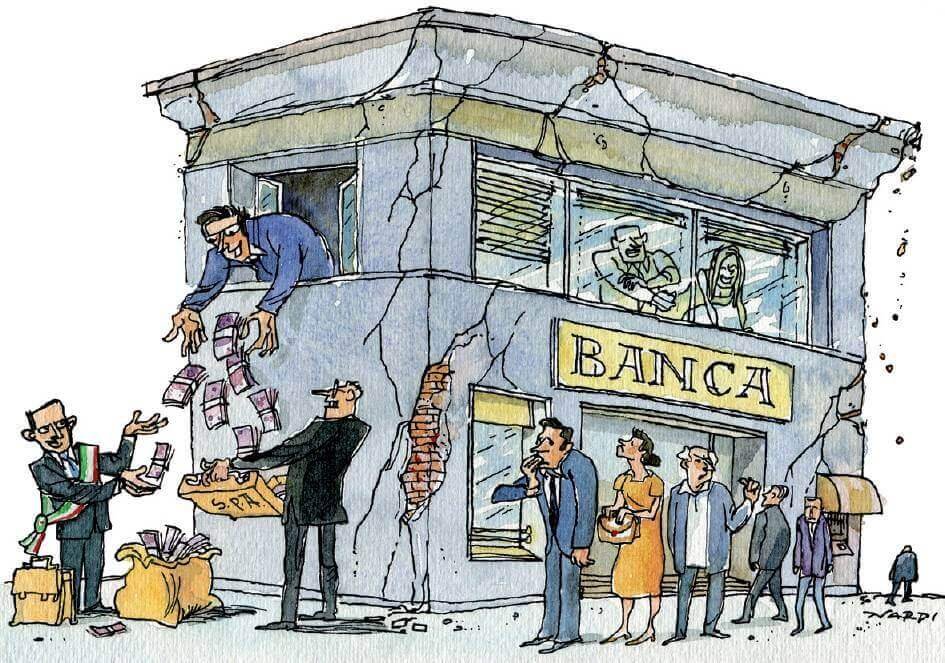

Banche: Chi ha il coltello dalla parte del manico?

Fermo restando che i ladri ci sono in tutti i settori, la differenza è che quando incontri il bancario è generalmente (a meno che non sia lui ad inseguirti per chiederti di “rientrare”) per “chiedere” di realizzare i tuoi sogni, e spesso il bancario questa “pretesa” te la fa pagare a caro prezzo ma ovviamente tu non discuti anzi, di solito ti pieghi in ginocchio e religiosamente fai il baciamano e ringrazi all’infinito mentre lui si sta ancora sfregando le mani per aver quasi raggiunto i suoi obbiettivi di vendita.

Quando invece incontri l’assicuratore è perché devi pagare la scadenza della tua polizza Rc Auto; ricordi quella fregatura di legge con cui la polizza rc auto è stata resa obbligatoria regalando uno dei più grandi business italiani alle compagnie di assicurazioni!

E in questa situazione il ruolo cliente/fornitore si capovolge rispetto al bancario, ovvero l’assicuratore diventa colui che chiede in ginocchio mentre tu ti senti il “super-dio” perché paghi!

Ti do questa notizia: tu non sei un “super-dio” perché stai soltanto rispettando un obbligo di legge civile e morale, perché quel pezzo di carta che hai in mano vale almeno 6.070.000 euro per sinistro, (sei milioni e 70 mila euro) e nel caso recassi danni a terzi pagherebbe la tua azienda se non fossi assicurato; e aggiungo che il tuo assicuratore, oltretutto, è probabilmente venuto lui, quasi in ginocchio a portartelo in azienda quel contrassegno, quindi come minimo dovresti ringraziarlo.

Cerca di ragionare e cambiare per un attimo il tuo punto di vista

Sei d’accordo con me? Bene, allora posso concludere e andare al punto.

Sai cosa produce questo schema mentale nella tua testa? Che mentre acquisti i tuoi “sogni” con i soldi della banca, non pensi a proteggerli assicurativamente.

Attenzione, non è colpa tua, non del tutto e, non può esserlo nemmeno del bancario perché non è un assicuratore (è già tanto che riesce a predisporre una pratica di mutuo o finanziamento, e purtroppo ormai non ci sono più i bancari di una volta, sono diventati degli esecutori burocratici agli ordini dei capi area).

Assicurazioni imprese: Il metodo Azienda Assicurata

La responsabilità primaria è assolutamente del mercato assicurativo che non è stata in grado di formare i propri intermediari con una diversa e moderna cultura di approccio alla clientela.

Questo è ciò che è successo in passato.

Il nostro nuovo approccio è, invece, il seguente:

- Mappiamo tutti i rischi severi

- Analizziamo le misure di prevenzione già in atto e eliminiamo i rischi (laddove possibile)

- Verifichiamo quali sono i rischi che più ti preoccupano e stabiliamo le priorità di intervento

- Effettuiamo un check up delle assicurazioni imprese esistenti e calcoliamo qual è il budget per il trasferimento assicurativo

- Redigiamo il capitolato delle assicurazioni imprese (garanzie, descrizione del rischio, scoperti e franchigie, clausole speciali, limiti d’indennizzo)

- Gestiamo i sinistri e calendarizziamo le fasi successive del programma tramite una manutenzione annuale

Se la materia trattata ti ha lasciato ancora qualche dubbio, lascia un commento con la tua richiesta specifica.

{kind=link}

{kind=link}

{kind=link}

{kind=link}