Un sinistro al patrimonio immobiliare o mobiliare aziendale – come un incendio, un’alluvione o un terremoto – non provoca solo un danno diretto, ma anche la perdita di fatturato a seguito del fermo della produzione. Anche questi danni sono assicurabili? Scopriamolo in questo approfondimento.

Cosa sono i guadagni persi?

Mancato guadagno è il profitto economico che l’azienda ha cessato di percepire per l’impossibilità di continuare la produzione a causa dei danni provocati:

- Dall’incendio;

- Dalla calamità naturale;

- Dal guasto al macchinario.

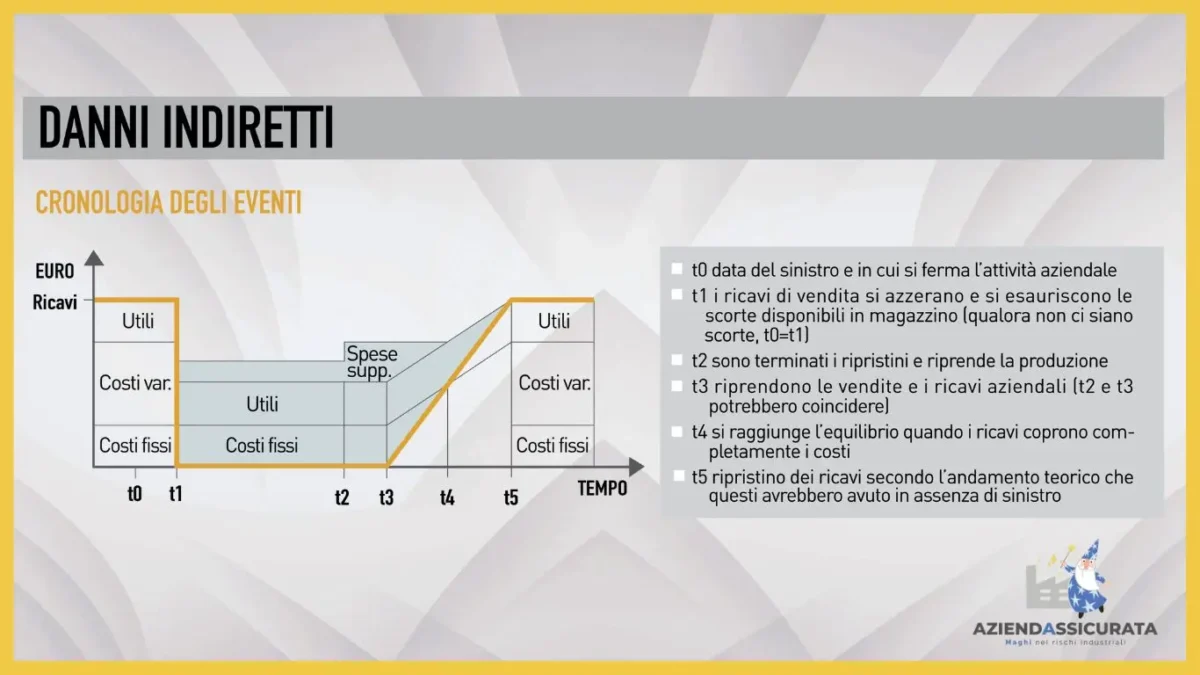

Il mancato guadagno può verificarsi nel momento in cui avviene il danno, ma può presentarsi anche in futuro. Ad esempio, nel caso di incendio, i macchinari dovranno essere sostituiti. Il fermo produttivo, quindi, si prolungherà nel tempo, causando perdite non solo nel presente, ma anche in futuro.

A questo si aggiunge la necessità di far fronte ai costi fissi insopprimibili (affitto, stipendi, finanziamenti).

Quando si verifica un mancato guadagno?

Nel caso di un’attività industriale il mancato guadagno deriva da un’interruzione di attività, le cui cause sono le più svariate:

- Partendo dall’incendio, arriviamo al caso tipico dell’attività industriale, cioè il guasto ad un impianto.

Altre cause possono essere:

- Una calamità naturale;

- Una contaminazione ambientale che inducono le autorità a interdire l’accesso all’area in cui si trova lo stabilimento;

- Lo scoppio di una epidemia che obbliga all’assenza dal lavoro di gran parte delle maestranze.

Come assicurarsi per i mancati guadagni?

Per rispondere all’esigenza di coprire il mancato utile e tutti i costi fissi anche con l’azienda ferma, il mercato assicurativo ha predisposto la polizza da interruzione di attività o polizza danni indiretti.

La polizza danni da interruzione attività si rivolge a tutte le piccole o medie imprese che esercitano la loro attività in ambito produttivo.

Se è vero che l’assicurazione deve avere come obiettivo quello di garantire la sopravvivenza di un’impresa, l’area dei danni da interruzione di attività è quella su cui assicuratori e imprenditori dovrebbero concentrarsi maggiormente.

Il mancato guadagno di Acqua Sant’Anna

Una testimonianza concreto di questo è fornita dai danni procurati alcuni anni fa dalla tempesta Ciara, con raffiche di vento oltre i 100 km/h che hanno scoperchiato una parte del tetto dello stabilimento che imbottiglia l’acqua Sant’Anna. Il personale è stato evacuato e la produzione è stata interrotta.

L’amministratore delegato ha dichiarato che il danno della mancata produzione giornaliera è stato di circa 1 milione di euro.

In Italia le polizze a garanzia del danno da interruzione di attività vengono offerte con varie formule di calcolo dell’indennizzo:

- A diaria;

- A percentuale;

- Su quota fatturato;

- A costi fissi;

- E nelle formule più complete: loss of profit e margine di contribuzione.

La consulenza di un valido professionista diventa centrale nel processo di scelta della formula più appropriata visto che spesso a causa della mancata specializzazione, può accadere che vengano proposte formule molto basiche (a percentuale o a diaria) che lasciano notevoli margini di scopertura del rischio.

Spero che i consigli che ho condiviso con te possano aiutarti. Fammi sapere nei commenti cosa ne pensi. Iscriviti alla newsletter se ancora non l’hai fatto così da non perdere i prossimi articoli.

Seguici sui canali social. E contattaci se vuoi scoprire come mappare e gestire i rischi severi della tua azienda.

{kind=link}

{kind=link}

{kind=link}

{kind=link}