Anni fa è stato sconvolgente per me scoprire la risposta a questa domanda: “Chi ha deciso i valori da assicurare nella polizza all risks?“ Le risposte che andavano per la maggiore erano: io o il mio assicuratore.

In tutta onestà, continuo a meravigliarmi di come un tema così determinante, per la liquidazione, di un sinistro sia molto trascurato dagli imprenditori.

Quando si decide di stipulare una polizza all risks nessun imprenditore è consapevole che, per evitare brutte sorprese in fase di sinistro, il valore da assicurare deve essere calcolato ANTICIPATAMENTE da un perito assicurativo.

Polizza All Risks: sinistro con applicazione della regola proporzionale

La Sparlat S.r.l. (nome di fantasia) è una delle più grandi cooperative del settore caseario. Il 50% del latto crudo raccolto viene utilizzato per la produzione di latte fresco pastorizzato di alta qualità. La restante parte viene destinata alla produzione di yogurt, burro e mascarpone. La cooperativa ha tra i suoi soci il padre di un noto assicuratore della zona, con il quale hanno stipulato una POLIZZA ALL RISKS che assicura per i seguenti importi:

- Fabbricato € 6.000.000

- Macchinari € 11.500.000

- Merci € 3.000.000

La notte del 24 Luglio i capannoni sono stati colpiti da un furioso incendio sprigionato dal corto circuito di un frigorifero. I vigili del fuoco hanno impiegato più di 12 ore a domare le fiamme che si alimentavano per via dei materiali infiammabili impiegati per l’isolamento termico.

La Sparlat effettua la denuncia alla propria assicurazione e nel frattempo inizia a quantificare i danni subiti.

Il sopralluogo del perito avviene in tempi molto rapidi, e c’è una sostanziale convergenza sulla causa scatenante. I danni richiesti dalla Sparlat ammontano a:

- € 6.000.000 per il fabbricato (da ricostruire ex-novo)

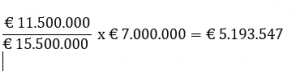

- € 7.000.000 per i macchinari (alcuni sono stati salvati)

- € 2.000.000 per le merci

Esito del sinistro polizza All Risks

Il perito richiede all’assicurato la planimetria e il libro cespiti per poter inventariare il complesso dei beni aziendali.

Questo perché, la polizza all risks prevede che la somma assicurata per il fabbricato debba corrispondere al costo di ricostruzione.

Per i macchinari, invece, al valore a nuovo e per le merci in base al prezzo della materia grezza aumentato delle spese di lavorazione corrispondenti allo stato in cui si trovavano al momento del sinistro.

Quindi il perito applica i prezzi previsti dal prezziario regionale in considerazione delle caratteristiche strutturali. Il costo di ricostruzione per il capannone viene fissato in € 9.000.000. Il costo di rimpiazzo a nuovo dei macchinari è fissato in € 15.500.000. Infine, per quanto concerne le merci, il valore è quantificato in € 4.000.000.

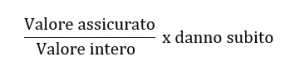

Dal momento che le somme assicurate in polizza sono inferiori al valore intero che avevano i beni al momento del sinistro, l’azienda è stata risarcita in modo parziale, perché ha trovato luogo l’applicazione della regola proporzionale:

DANNO FABBRICATO assicurato con polizza All Risks

DANNEGGIAMENTO MACCHINARI assicurati con polizza All Risks

DANNO MERCI assicurate con polizza All Risks

TOTALE DANNO RISARCITO € 10.693.546 a fronte di un danno lamentato di € 15.000.000

L’azienda ha sotto-assicurato il fabbricato, i macchinari e le merci, contravvenendo a quanto previsto dal contratto e dalla legge, cioè assicurare i beni per il suo valore intero.

Quando l’azienda ha stipulato la polizza, ha dichiarato che il valore intero del suo fabbricato era di € 6.000.000, ovvero un valore inferiore a quello riscontrato dal perito al momento del danno.

Il danno subito per via dell’incendio è di € 6.000.000, ma l’assicurazione ne ha liquidato solo una parte, ovvero:

L’azienda ha sotto-assicurato il capannone del 33,33%, per questo l’indennizzo è stato ridotto del 33,33%.

Se è la prima volta che leggi un mio articolo, può giovarti conoscere chi c’è dall’altra parte.

Ti piacerebbe scoprire chi c’è dietro a questo articolo?

Io sono Mario Cianci, il fondatore del metodo di protezione per le medie e piccole industrie, ormai conosciuto come Azienda Assicurata.

Dietro a questo metodo di protezione c’è la soluzione all’esigenza di tanti imprenditori, nauseati dalla mancanza di competenze specifiche da parte degli assicuratori generalisti.

Quindi se non ti è ancora chiaro con quali competenze mi esprimo, io sono assicuratore, ma non il classico assicuratore generalista che vende qualsiasi tipo di polizza che gli permetta di mettere insieme il pranzo con la cena. Sono un assicuratore specializzato nei rischi industriali.

Se è un problema per te avere delle informazioni da uno come me, allora la tua avventura finisce qui. Se invece non lo è, mi sento responsabilizzato dalla tua sete di curiosità.

ASSICURAZIONE PARZIALE – ART. 1907 del Codice Civile

L’art. 1907 del Codice Civile stabilisce che se il valore assicurato è inferiore al valore delle cose (valore a nuovo o altro criterio di valutazione pattuito in polizza), l’assicurazione liquida il danno tenendo conto della proporzione che esiste tra il valore assicurato e il valore effettivo.

Il 99,99% degli imprenditori scopre se il valore assicurato per il capannone, per i macchinari e per le merci è corretto oppure no, solo al primo sinistro. E se il danno è importante, potrebbero arrivare brutte sorprese. Questo perché l’assicurazione non ha alcun obbligo di verifica (nel momento in cui la polizza viene stipulata) rispetto alla correttezza del valore indicatogli dall’assicurato.

La compagnia farà stimare i beni soltanto se e quando ci sarà un sinistro, per verificare che il valore assicurato è = valore intero. L’imprenditore, quando decide di stipulare una polizza per la copertura dei danni al proprio capannone, ai propri macchinari e alle proprie merci, deve anche comunicare che per importo vuole assicurarsi.

È naturale aspettarsi che l’assicuratore di turno gli fornisca degli strumenti e dei consigli per arrivare ad una quantificazione nel rispetto di ciò che prevede la polizza. Purtroppo, invece, gli imprenditori continuano a commettere errori che spesso pregiudicano la possibilità di essere risarciti per intero:

1-ASSICURATO E ASSICURAZIONE NON SONO ALLINEATI

L’imprenditore ragiona sul valore di acquisto, di vendita, fiscale, affettivo, di scambio, di bilancio. L’assicurazione sul valore intero (costo di ricostruzione, costo a nuovo, costo di rimpiazzo). L’imprenditore fa dei calcoli che non combaciano con ciò che viene richiesto dall’assicurazione, e per questo spesso incorre in una decurtazione proporzionale dell’indennizzo.

2-ASSICURATO RIDUCE LE SOMME ASSICURATE PER RISPARMIARE

L’imprenditore pensa: “Se io mi assicuro per un valore più basso, riduco il costo della polizza”. Ad esempio decide di assicurare per € 2.500.000 un capannone che ha un costo di ricostruzione di € 5.000.000, perché convinto che: “Se pago per € 2.500.000, l’assicurazione mi dovrà riconoscere questa somma, poi sarò io ad arrangiarmi”. Senza sapere che questo ragionamento è completamente sbagliato, perché viola il principio di assicurare l’immobile per il suo valore intero, ed infatti in caso di sinistro si vedrà ridurre l’indennizzo in modo proporzionale, ricevendo soltanto € 1.250.000.

3–ASSICURATO IGNORA LE CONSEGUENZE SULLA DICHIARAZIONE DEL VALORE DA ASSICURARE

Il contratto di assicurazione è stipulato sotto la responsabilità dell’assicurato, a cui compete la dichiarazione sul valore da assicurare. Un fatto non trascurabile, poiché quando l’imprenditore decide di sottoscrivere una polizza che non assicura l’intero valore dell’immobile, il risarcimento sarà proporzionale (e quindi parziale rispetto a quanto assicurato). Una delle frasi che ricorre più spesso è: “Che ne sapevo io che voi volevate sapere il valore di ricostruzione, a me non l’ha spiegato nessuno”.

4-RINUNCIARE ALLA STIMA PREVENTIVA

Gli agenti assicurativi e i broker dovrebbero spiegare ai propri clienti che l’unico strumento in grado di stabilire qual è l’esatto valore con il quale assicurare il capannone, i macchinari e le merci, evitando quanto accaduto alla Sparlat, è la stima preventiva accettata.

Quei pochi professionisti che ne consigliano vivamente l’utilizzo, non sempre riescono a convincere l’imprenditore perché:

a) Molti sono convinti che sia facile, tramite il fai da te, determinare il valore del proprio capannone

b) Non c’è volontà di investire un migliaio di euro

5-NON AFFIDARSI AD UN INTERMEDIARIO SPECIALIZZATO

Scommetto che arrivato a questo punto, ti sarò venuta anche spontanea una riflessione: “Ma è l’assicuratore che dovrebbe farmi capire certe cose!” Sono pienamente d’accordo; vedi, il punto è che come accade per la medicina anche le assicurazioni sono un settore con diverse specializzazioni, e non puoi pensare che rivolgendoti ad un assicuratore generalista avrai sempre una consulenza affidabile, professionale e trasparente.

Fammi sapere nei commenti qui sotto qual è stata la tua esperienza a riguardo.

{kind=link}

{kind=link}

{kind=link}

{kind=link}