Oggi facciamo un po’ le pulci alle cause che hanno visto coinvolti gli amministratori di società come te assicurati con la polizza D&O.

Infatti, tratteremo 7 casi in cui un amministratore è stato portato davanti ad un giudice e chiamato a difendersi personalmente per le proprie decisioni.

Non tutti i procedimenti si sono conclusi, quindi per alcuni non hai il dato del risarcimento complessivo che l’amministratore ha dovuto pagare.

Le tue decisioni, come risulta dai 7 casi presi qui di seguito in considerazione, possono essere contestate di fronte ad un tribunale non solo da eventuali soci ma anche da partners commerciali, clienti e dipendenti.

Partiamo da una constatazione: nel corso della propria attività, l’amministratore è per legge responsabile, con il proprio patrimonio, dei danni causati a terzi o alla società che rappresenta.

D&O: Non basta più essere un buon padre di famiglia

Conoscere le leggi è una priorità. Conoscerle tutte è un’utopia

La normativa Italiana può improvvisamente prescrivere nuovi obblighi a carico di amministratori e componenti del Cda: oggettivamente, queste figure sono sempre più soggette ad azioni legali intraprese nei confronti del loro operato, sia sul piano civile che su quello penale.

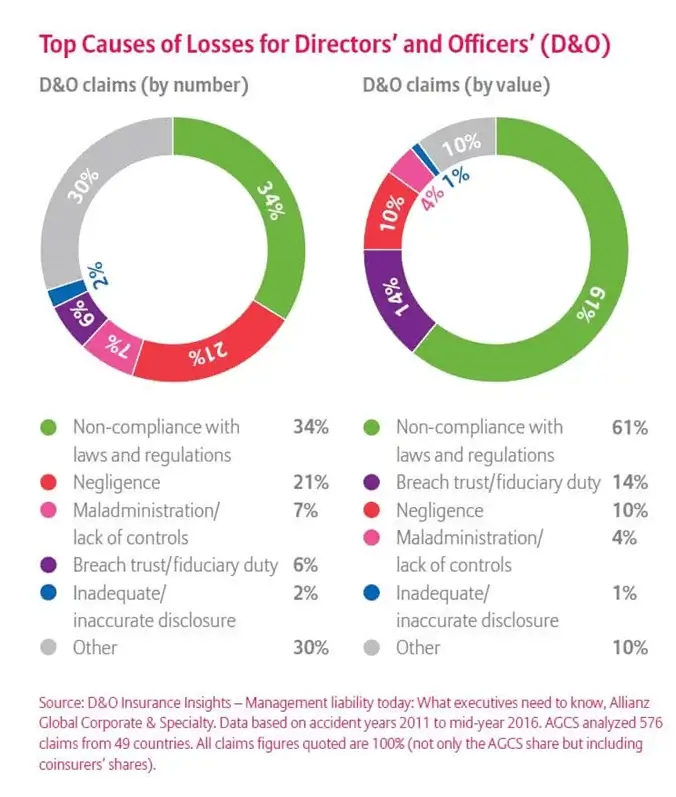

Dal 2010 al 2016 sono stati presi in carico 576 sinistri in 49 paesi. 7 casi nuovi ogni mese, e solo nel campione preso in esame.

La maggior parte riguarda proprio la mancata ottemperanza alle leggi e regolamenti del paese in cui operano. Seguono negligenza e imperizia nella conduzione dell’azienda.

Alla diligenza del buon padre di famiglia la legge ha sostituito quella più specifica prevista dalla natura dell’incarico e dalle specifiche competenze affidate.

La perdita di dati aziendali, dovuta ad attacchi informatici e danni alla reputazione e al buon nome dell’impresa si aggiungono alle cause top che hanno portato gli amministratori a ricorrere ad un legale per difendersi in tribunale.

Ecco qui la tabella riepilogativa delle motivazioni alla base di un’azione di responsabilità verso gli amministratori (D&O).

7 casi pratici di responsabilità dell’amministratore (D&O)

Come promesso all’inizio dell’articolo, oggi ti propongo una breve carrellata di alcuni sinistri realmente successi connessi alla polizza D&O.

Essi riguardano sia la materia della sicurezza sul lavoro, che i danni all’ambiente, alla reputazione, al buon nome dell’impresa e al consumatore.

Ho incluso anche 2 richieste di danni mosse dall’impresa ai propri manager per discriminazione sessuale nei confronti dei dipendenti e circolazione non autorizzata di veicoli.

1-Violazione della normativa in materia di sicurezza sul lavoro

Il dipendente di un’azienda muore sul lavoro. Gli eredi, assieme all’istituto nazionale che regola il rispetto della normativa in materia di salute e sicurezza, portano in giudizio il datore di lavoro per l’inosservanza dei regolamenti in materia.

2-Infortunio sul lavoro

Un dipendente di un’azienda specializzata nella lavorazione del legname per conto terzi, durante le operazioni di pulizia di un impianto, subisce l’amputazione di 3 falangi.

Le autorità locali, sopravvenute sul luogo del sinistro, riscontrano che la macchina taglia legna è sprovvista di idonei dispositivi di protezione.

3-Danni ambientali

Un’azienda opera nel settore cosmetico. Le autorità comunali accertano che dalle condutture di scolo, ormai logore, viene riversata una notevole quantità di sostanza inquinante all’interno degli scarichi pubblici.

Il management dell’azienda viene citato dalle Autorità locali per danno all’ambiente.

In giudizio è stato provato che il CdA era a conoscenza del cattivo stato in cui versavano le condutture, ma nulla fu fatto per limitare i danni.

4-Uso della carta di credito aziendale per motivi personali

L’amministratore di un’azienda in liquidazione è portato in giudizio dai soci dell’impresa.

Fu provato che l’auto personale venne riparata a spese dell’azienda. L’officina, non potendo riscuotere l’assegno per le spese di riparazione della vettura, si rivolse direttamente ai titolari dell’azienda, che hanno scoperto l’abuso e il danno di immagine nei loro confronti.

5-Danni al consumatore da prodotto contaminato

Gli amministratori di un’azienda specializzata nella produzione e congelamento di prodotti alimentari sono stati citati in giudizio per violazione della normativa in materia di conservazione e vendita al pubblico.

Nel caso specifico, l’impresa non si limitava alla produzione di cibi risultati tossici ma anche alla vendita dei preparati presso negozi di sua proprietà.

6-Discriminazione sul lavoro

La dipendente di un’azienda fa causa al proprio ex datore per condotta scorretta sul luogo di lavoro.

Nello specifico, fu provato che il caporeparto promise alla lavoratrice una promozione in cambio di prestazioni sessuali. Per questo fu costretta a lasciare il posto di lavoro. La causa legale coinvolse non solo il caporeparto ma anche la Direzione dell’azienda.

7-Danni da circolazione veicoli non autorizzata

L’amministratore unico di un’azienda è stato citato a rispondere personalmente dei danni provocati da un veicolo che, non dotato di targa e di regolare permesso alla circolazione, ha provocato un sinistro stradale.

Il muletto, nel caso, era uscito dal perimetro aziendale per caricare la merce sita in un magazzino della stessa azienda dall’altro lato stradale.

La polizza D&O

Cosa puoi fare per proteggere definitivamente il tuo patrimonio personale in caso di un’azione di responsabilità per il tuo operato?

Ti hanno mai parlato di una polizza “Directors ed Officers”?

Se si, sono contento per te. Se poi non hai deciso di farla tua, cosa ti ha concretamente frenato dal sottoscriverla?

Diversamente, ti sei già chiesto come mai il tuo assicuratore/broker non ti abbia mai parlato di come avresti potuto mettere al riparo il tuo patrimonio?

Sono sicuro che avresti dormito serenamente qualche notte in più, se ti fossi già dotato di un’assicurazione di questo tipo.

Polizza D&O: a cosa serve assicurarsi?

In sintesi, la polizza D&O serve a proteggere il tuo patrimonio personale da richieste di risarcimento avanzate nei tuoi confronti per danni patrimoniali subiti da terzi a causa di errori, omissioni e/o violazioni degli obblighi previsti dalla legge nello svolgimento della tua attività di amministratore unico o membro del Cda.

Se vuoi saperne di più leggi il nostro approfondimento.

Se la materia trattata ti ha lasciato ancora qualche dubbio, lascia un commento con la tua richiesta specifica.

{kind=link}

{kind=link}

{kind=link}

{kind=link}