L’approccio più utilizzato dalle aziende che vogliono comunicare la loro attenzione verso l’ambiente, si manifesta attraverso azioni come il passaggio all’eco packaging, che porta a risultati, anche d’immagine, immediati.

Se io invece decidessi di fare dei controlli più approfonditi su un serbatoio interrato, che ritorno avrei? Ne parliamo in questo articolo.

Miglioramento delle performance ambientali vs riduzione dei rischi

Buona parte delle aziende ignora i rischi ambientali, e si concentra sul miglioramento delle performance ambientali per quelli che sono aspetti di minor impatto (imballaggi più ecologici, riduzione di CO₂, etc).

Rischi ambientali: piccole e medio imprese impreparate

L’Italia è il paese europeo con più casi di danno ambientale. Solo nell’anno 2022, i casi sono stati 114.

Per gli altri paesi europei i numeri sono di gran lunga inferiori: 10,8,2,1.

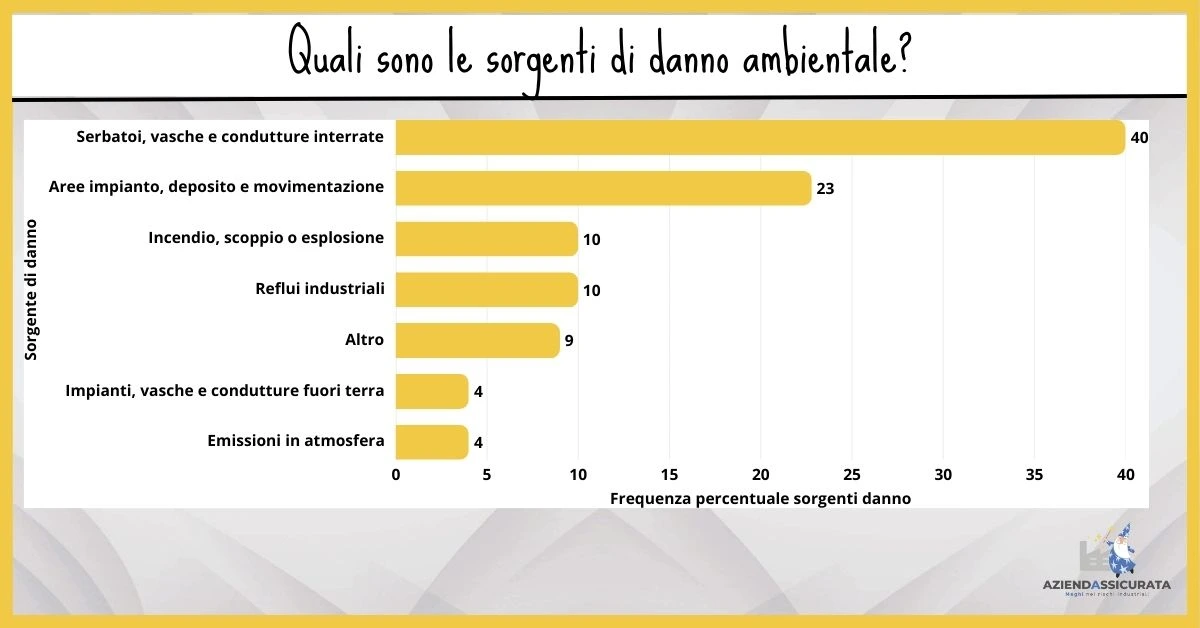

Le sorgenti di danno ambientale

I principali rischi di danno all’ambiente a cui sono esposte le imprese sono associati alle seguenti sorgenti:

- SVERSAMENTO DURANTE MOVIMENTAZIONE (area carico e scarico);

- SVERSAMENTO NELL’AREA DI DEPOSITO PRODOTTI o NELL’AREA DI STOCCAGGIO RIFIUTI (Spesso i rifiuti non hanno molto controllo perché c’è poco valore economico. La fuoriuscita di prodotto può essere provocata anche dal sole che corrode una cisternetta);

- DEPURATORE AZIENDALE

Qual è il rischio? L’emissione di reflui fuori norma

Le cause scatenanti: black-out, rottura valvola pompa, problema informatico, errore umano, la rottura di un fusto che manda in panne il depuratore; - EMISSIONI IN ATMOSFERA: Non solo i punti di emissione autorizzata ma anche i punti di emissione diffusa (polveri ferrose, coloranti, inerti).

- PERDITA DA ELEMENTI INTERRATI;

- PERDITA DA VASCA/TUBAZIONE/SERBATOIO FUORI TERRA;

- INCENDIO.

Questi scenari sono trasversali e comuni a gran parte delle imprese. In base all’esperienza del Pool Ambiente, alcuni scenari e sorgenti hanno una maggiore frequenza nel causare danni all’ambiente come mostra questo grafico estratto dal Rapporto Pool Ambiente 2024 “Riscrivere le priorità per la tutela dell’ambiente e della nostra salute”:

Quasi la metà dei sinistri deriva da forature di serbatoi interrati, cisterne, vasche, adduzione a reflui.

La seconda causa di danni ambientali è legata a danni verificatisi nelle aree di produzione di deposito e movimentazione sia di prodotti che di rifiuti di lavorazione. Inoltre, troviamo una causa di inquinamento molto sottovalutata: l’incendio.

Un incendio genera anche un inquinamento. Per definizione. Le acque di spegnimento sono inquinate per definizione.

Anche la presenza di serbatoi e vasche fuori terra non deve indurci a pensare che l’eventuale perdita sia visibile, perché spesso non riusciamo a notarla comunque.

Non si può pensare di nascondere un danno ambientale, per di più senza portarne a conoscenza nessuno. Oggi c’è la sanzione amministrativa dell’omessa denuncia.

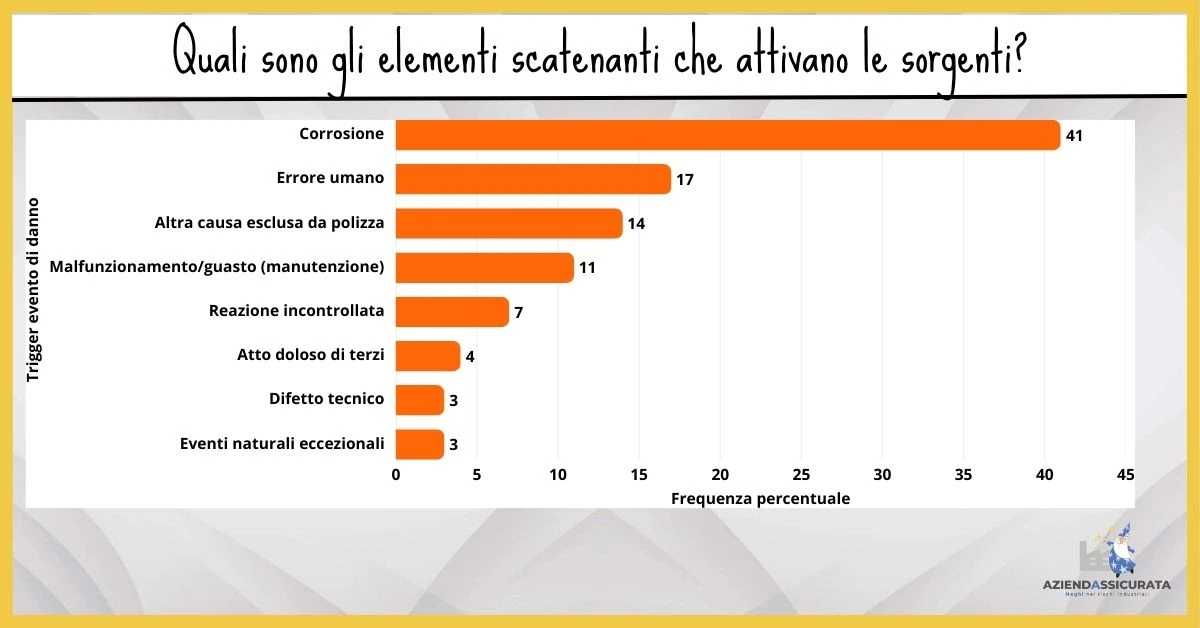

Quali sono gli elementi scatenanti che attivano le sorgenti?

- Errori umani

- Cattiva manutenzione

- Eventi naturali

- Atti vandalici

- Corrosione

- Foratura

- Spaccatura

- Cedimento

- Collasso

- Crollo impianti

- Collaudi inefficaci

Per ogni scenario di danno ambientale, possono esservi molteplici cause e concause; alcune di esse, tuttavia, si ripresentano con maggiore frequenza rispetto ad altre come possiamo vedere anche da questo grafico.

Occhio alla differenza tra sorgente ed elemento scatenante. Le sorgenti sono le 7 che abbiamo visto poco fa. Ma per ogni sorgente ci possono essere più cause scatenanti.

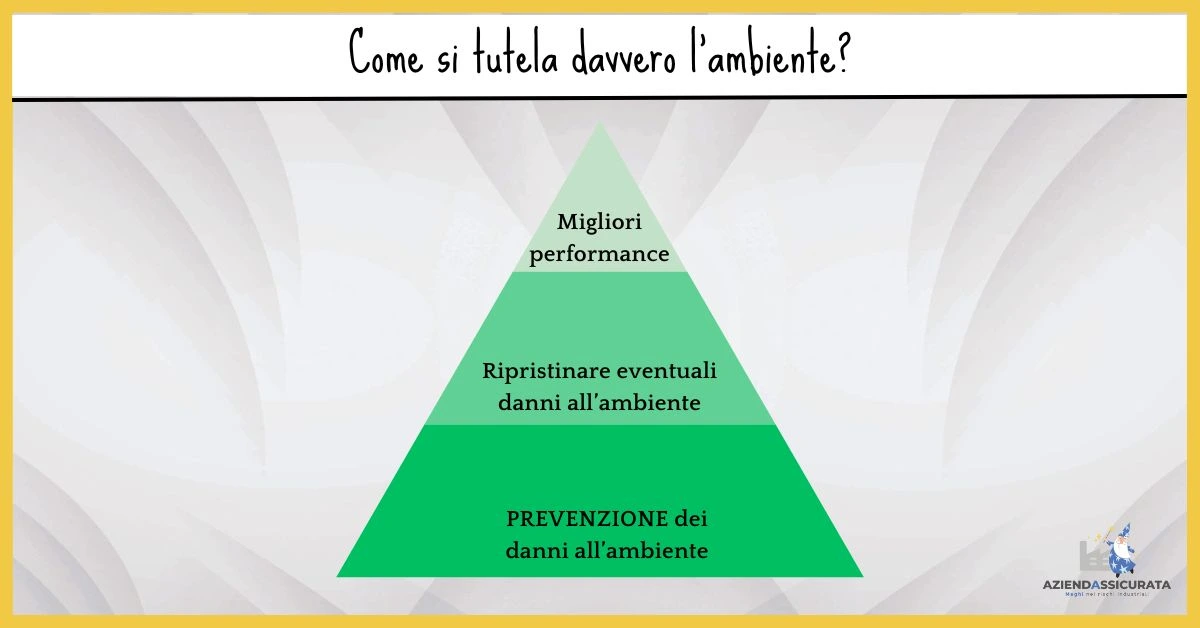

Torniamo quindi alla domanda iniziale: come si tutela davvero l’ambiente?

Le fondamenta per una reale protezione dell’ambiente si costruiscono con un’adeguata prevenzione e una corretta gestione dei rischi ambientali, insieme ad una copertura assicurativa efficiente.

Alla base della piramide c’è la prevenzione dei danni all’ambiente, salendo su troviamo le azioni volte a ripristinare eventuali danni all’ambiente, e come ultimo step un miglioramento delle performance (minor emissione di CO₂, un packaging più ecologico e così via).

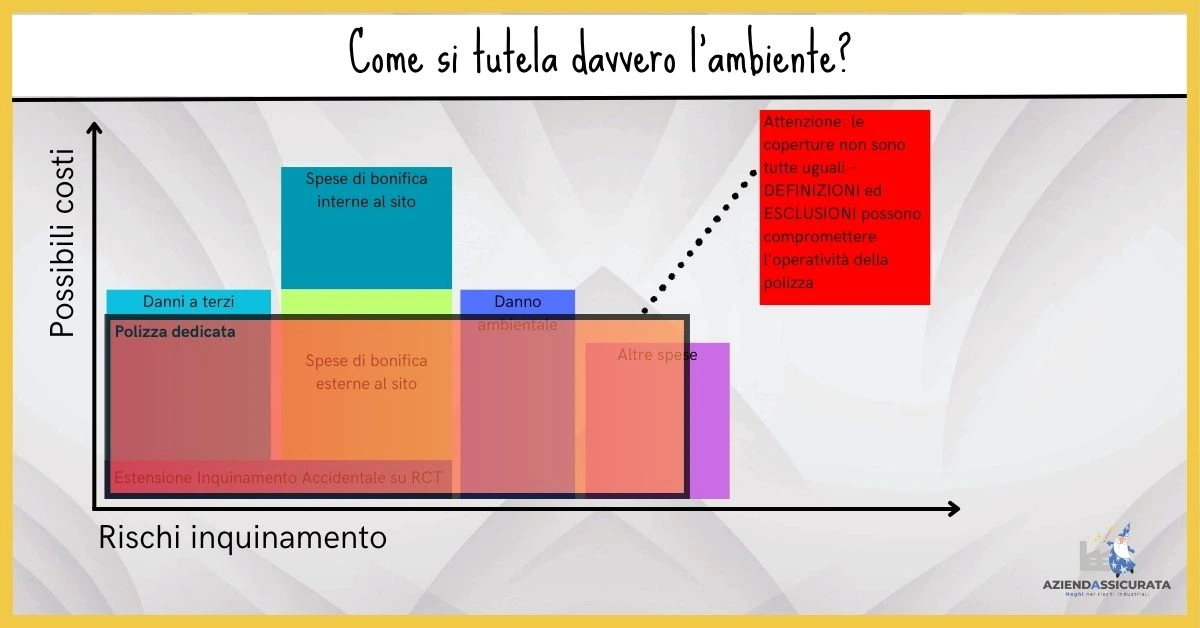

Quali polizze coprono il danno ambientale?

L’Italia ha sviluppato prodotti assicurativi ad hoc per la copertura del danno ambientale fin dal 1979 (dopo il disastro di Seveso). Nonostante la disponibilità di polizze specialistiche, è un dato di fatto che la diffusione di queste coperture è molto limitata; al contrario, l’estensione all’inquinamento accidentale sulle polizze Rct è molto diffusa.

Nelle imprese, questo crea la falsa convinzione di avere una copertura per i danni ambientali.

Cosa prevede l’estensione all’inquinamento accidentale su polizza Rct?

- Viene sempre escluso l’inquinamento graduale

- Sono sempre escluse le spese di bonifica interne al sito

- Non c’è nessun riferimento alla normativa ambientale (ripristino primario, ripristino compensativo)

- La copertura è limitata solo ai danni a terzi (cose e persone)

- Spesso il sottolimite o le limitazioni previste rendono del tutto inadeguata la copertura

Così come è altrettanto sopravvalutata la copertura offerta dalla polizza incendio in caso di evento incendio che abbia come conseguenza un danno ambientale. Infatti, questa polizza non copre in alcun modo le spese di bonifica né il risarcimento dei terzi danneggiati.

Esempio emblematico è il danno da incendio con contaminazione interna avvenuto in un’azienda di materie plastiche, che per mettere in sicurezza e bonificare l’area ha dovuto pagare di tasca propria mezzo milione di euro, in quanto i danni non erano coperti né dalla polizza incendio né dall’estensione inquinamento accidentale della polizza Rct.

Assicurazione danni ambientali ad hoc

Solo attraverso un’assicurazione dedicata danni ambientali si potrà beneficiare di una protezione completa perché essa permetterà di gestire le conseguenze del fenomeno inquinante così come definite dalla normativa specifica (testo unico ambientale).

Ovviamente, anche le coperture dedicate non sono tutte uguali. DEFINIZIONI ed ESCLUSIONI possono compromettere l’operatività della polizza.

Considerata la vastità della materia, fammi sapere nei commenti cosa ne pensi di quanto ho condiviso con te oggi. Mi raccomando ricordati di iscriverti alla newsletter se ancora non l’hai fatto. Seguimi su Facebook, su Instagram e su Linkedin, e contattami se vuoi scoprire come mappare e trasferire in modo professionale i rischi severi della tua azienda.

{kind=link}

{kind=link}

{kind=link}

{kind=link}