È noto che dal verificarsi di un sinistro derivano due tipologie di danni: DIRETTO ed INDIRETTO. Cosa si intende nell’ambito assicurativo per danno indiretto? Lo scopriamo nell’approfondimento di oggi.

Fermi produttivi: da cosa vengono causati?

Nel caso di sinistro ai beni aziendali, a causa di un incendio, un evento atmosferico, un’alluvione e via dicendo, i primi danni tangibili ed evidenti sono di tipo materiale:

- La distruzione del fabbricato;

- Dei macchinari;

- E delle merci.

Queste tipologie di danni rientrano tra le coperture di una classica polizza All Risks.

Ma eventi di questa portata comportano, quasi inevitabilmente, anche l’interruzione del processo produttivo, con evidenti conseguenze economiche.

Facciamo un esempio per capirci ancora meglio. Poniamo che un macchinario vada distrutto: la conseguenza è che la produzione si interrompe, con tutti i danni economici (spesso ingenti) correlati.

Più in generale, finché non si riparano i danni provocati da un incendio, quali ulteriori danni economici e finanziari patisce l’azienda?

- La perdita dell’utile

- La mancata vendita dei prodotti

- E il dover pagare comunque le rate dei finanziamenti, leasing, mutui.

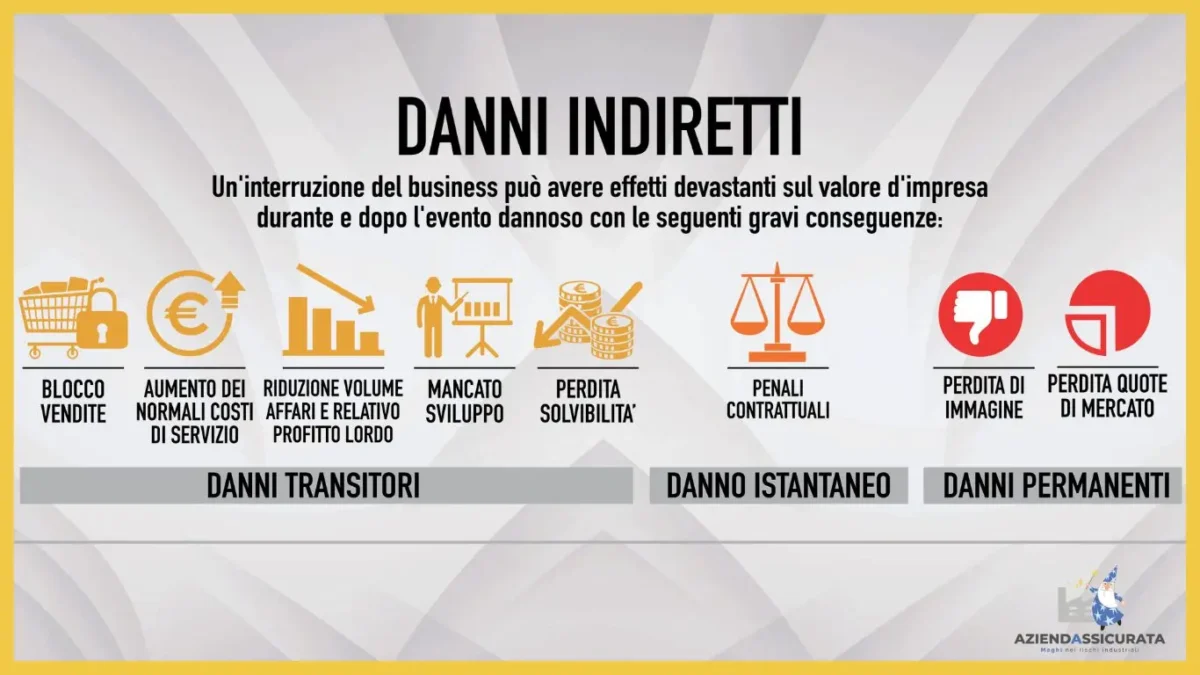

Cosa si intende per Danno Indiretto?

In gergo assicurativo con danni indiretti il primo pensiero va ai mancati guadagni derivanti da un arresto dell’attività, sia esso totale o parziale. Ma non è solo questo.

Perché un’azienda improduttiva ha ulteriori danni indiretti:

- La perdita di quote di mercato per l’impossibilità di soddisfare nuovi ordini

- Il dover sostenere dei costi, in assenza di qualsiasi ricavo. E parliamo dei costi del personale, delle rate dei mutui, i canoni di locazione, le quote fisse delle bollette energetiche.

- Un ulteriore aspetto pregiudizievole è dato dall’aumento dei costi di esercizio per delocalizzare temporaneamente la produzione affittando una nuova sede e/o noleggiando dei macchinari per cercare di ripartire nel minor tempo possibile.

Il danno indiretto vale 2,5 volte il danno diretto risarcito dall’assicurazione

L’esperienza insegna come il danno indiretto (interruzione di attività), risulti spesso notevolmente superiore al danno diretto che lo ha originato, con tutte le conseguenze negative che esso può comportare.

Pensiamo all’allagamento di un’azienda che produce mobili: la PMI, se assicurata contro i danni diretti per allagamento, si vedrà risarcire i costi per la sostituzione dei macchinari, per la ristrutturazione degli spazi di lavoro e via dicendo.

La compagnia, però, non sarà ovviamente obbligata a presentare un risarcimento per tutti i danni indiretti conseguenti, come per esempio:

- I giorni di chiusura;

- La compromissione del brand

- I rapporti contrattuali con i clienti e fornitori, e via discorrendo.

Tutto questo, ovviamente mentre i costi fissi dell’azienda continueranno a essere presenti.

Come possono fare le aziende per gestire i danni da fermo attività?

Per rispondere alla crisi determinata da danni indiretti, ovvero non direttamente causati dell’evento dannoso ma da esso derivati, il mercato assicurativo ha predisposto una polizza “salvagente” atta a risarcire l’azienda dalla perdita di guadagno.

È la polizza danni da interruzione di attività o di esercizio.

L’obiettivo delle polizze danni da interruzione di attività è quello di reintegrare l’assicurato nelle stesse condizioni in cui si sarebbe trovato se il sinistro non fosse avvenuto. Le diverse polizze si avvicinano a questo risultato.

Tuttavia, esse si appoggiano a una polizza danni diretti (es. la All Risks), avente come oggetto della copertura, i beni materiali, aspetto che si presenta come punto di partenza fondamentale.

Il mercato assicurativo offre diverse formule per calcolare i danni economico-finanziari durante il fermo dell’attività.

Ogni tipologia di business ha le sue regole e le sue peculiarità, per questo la copertura deve essere cucita su misura.

Se hai qualche curiosità puoi lasciare un commento qui sotto e se non l’hai ancora fatto iscriviti alla newsletter. Seguimi anche sui canali social, e contattami se vuoi mappare e trasferire in modo professionale i rischi severi della tua azienda.

{kind=link}

{kind=link}

{kind=link}

{kind=link}