Uno degli aspetti fondamentali di una polizza del ramo responsabilità civile è la validità temporale. Ne hai già sentito parlare ma non hai ben capito cos’è e come impatta sulla polizza? Nessun problema, in questo articolo vediamo come funziona il regime temporale loss occurrence.

Dell’altro regime: IL CLAIMS MADE ne parlerò in quest’altro articolo.

Perché è così importante conoscere l’efficacia temporale della propria polizza? Per evitare buchi di copertura. Il concetto del regime temporale vale per le polizze del ramo responsabilità civile, ovvero la Rc Generale con l’RCO, la Rc Prodotti, la Rc Amministratori (conosciuta anche come D&O) e la Rc Inquinamento.

Modalità di definizione temporale della garanzia

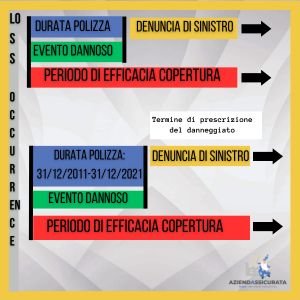

In linea generale si può dire che attraverso una copertura LOSS OCCURRENCE l’assicurato risulterà coperto per qualsiasi richiesta di risarcimento dovesse pervenirgli per fatti verificatisi durante il periodo in cui è stato assicurato.

Facciamo un esempio pratico.

Nella fattispecie parliamo di una multinazionale che produce componenti per il funzionamento di sistemi di assistenza alla guida, sistemi di gestione della batteria e reti di bordo.

L’azienda ha nel proprio pacchetto assicurativo la polizza Rc Prodotti, stipulata in data 31/12/2011 in regime loss occurrence con durata contrattuale di 10 anni. Alla scadenza, ovvero il 31/12/2021 la polizza non viene rinnovata. Il 01/10/2021 un cliente dopo aver visitato i locali aziendali, mentre raggiunge gli spazi esterni inciampa su un gradino, rovinando a terra.

Gli esami effettuati nelle settimane successive certificano la frattura dell’omero. Considerato che la guarigione completa avviene a giugno del 2022, solo in quel momento porta a conoscenza il danneggiante delle serie di conseguenze scaturite dalla caduta.

Quindi, riepilogando, il danno si è verificato mentre l’azienda ha la polizza, ma la richiesta di risarcimento è arrivata quando la stessa è scaduta. L’evento può essere denunciato alla compagnia?

La risposta è sì. Infatti, nonostante la denuncia di sinistro sia pervenuta dopo la scadenza del contratto, il sinistro verrebbe accolto in quanto l’evento è avvenuto durante il periodo di validità della polizza (31/12/2011-31/12/2021).

Nel regime temporale LOSS OCCURRENCE, che significa “insorgenza del danno” vengono coperte le richieste di risarcimento derivanti da eventi dannosi verificatisi nel periodo in cui la polizza è in vigore e denunciati anche oltre la scadenza del contratto assicurativo. Con una polizza in regime loss occurrence, per ricevere la copertura assicurativa, l’azienda che ha commesso il danno deve risultare assicurata al momento dell’accaduto.

Questo tipo di regime temporale è divenuto sempre meno applicato, poiché per la sua specifica formulazione gli assicuratori si trovano ad essere esposti al rischio di un sinistro per alcuni anni dopo la fine della polizza.

La polizza Rct/o aziendale è una tipica polizza in regime loss occurrence.

Molta attenzione deve essere prestata quando si cambia il regime temporale della polizza (da claims made a loss occurrence) perché ci si ritrova con un buco nella copertura. Questo non vuol dire che ti devi tenere la stessa polizza a vita o non devi valutare offerte migliorative.

Però devi conoscere il regime temporale della polizza che hai attualmente e di quella che ti viene proposta così da valutare se vanno in continuità. Di sicuro la mossa più intelligente da fare è valutare il tutto con uno specialista dei rischi industriali, che eviterà di piazzarti una polizza a tutti i costi perché deve raggiungere il budget per il mese in corso.

Se l’articolo ti è piaciuto ti invito a iscriverti alla newsletter e commentare qui sotto raccontandomi la tua esperienza con una polizza in regime loss occurrence.

Se non hai ancora letto l’articolo nel quale parlo del funzionamento dell’altro regime temporale: il claims made clicca qui.

{kind=link}

{kind=link}

{kind=link}

{kind=link}