L’interruzione dell’attività è definita come il periodo in cui uno stabilimento produttivo non è operativo. Le cause possono essere molteplici:

- Incendi;

- Calamità naturale;

- Guasto tecnico macchinari e così via.

Quando l’interruzione non è programmata, come per le chiusure estive, i danni in termini di perdita economica possono essere ingenti.

Con quale polizza è possibile assicurare un’interruzione di attività? Lo scopriamo in questo approfondimento.

Danni indiretti: le PMI sottovalutano il rischio

La classica polizza incendio o All Risks assicura i danni materiali subiti dal patrimonio aziendale: capannoni, macchinari, merci.

In caso di sinistro, però, sull’azienda grava un ulteriore rischio di entità altrettanto elevata, anzi, quasi sempre di natura superiore al danno diretto: parliamo dei danni economici e finanziari provocati dall’interruzione della produzione.

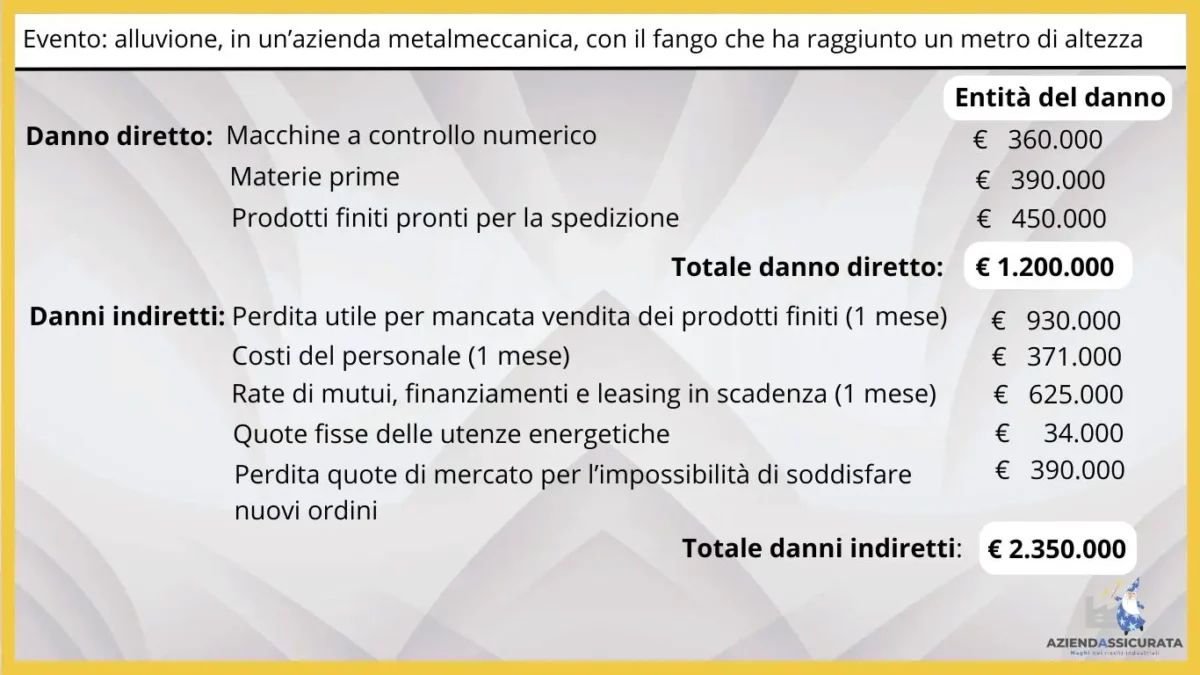

Interruzione di attività in un’azienda metalmeccanica: valutazione dei danni

Per fare un esempio, analizziamo uno scenario di danno diretto e di fermo produttivo di un’azienda metalmeccanica. Prevediamo un tempo per il ripristino dell’attività produttiva di 1 mese.

Il mercato assicurativo propone per la tutela delle interruzioni di attività una polizza ad hoc, denominata danni da interruzione di esercizio, con diverse varianti. Vediamo il quadro completo delle varie opzioni.

Come le assicurazioni coprono il fermo produttivo

Innanzitutto, è opportuno inquadrare i prerequisiti che rendono attivabile la copertura assicurativa. L’assicurazione di interruzione di attività vincola l’indennizzo al fatto che l’evento (es. l’alluvione):

- Comporti un danno ai beni aziendali

- Sia assicurato per il danno diretto

Se, ad esempio, l’azienda non è assicurata contro l’alluvione, non potrà essere risarcita se il fermo della produzione è stato provocato da tale avvenimento.

Motivo per cui, a meno che non ci siano deroghe particolari, un’interruzione della produzione provocata, ad esempio, dallo scoppio di una pandemia non è contemplata, in quanto un virus non danneggia le macchine produttive.

Le diverse soluzioni per assicurare l’interruzione di attività

- Sistema a percentuale: È la formula più antica, ma anche la più elementare e superficiale. Consiste nel garantire una percentuale solitamente del 10, 15 o 20%, in aggiunta al danno materiale subito. Quasi sempre si rivela insufficiente a livello economico.

- Diaria giornaliera: Per ogni giorno di inattività totale, viene liquidata una cifra prefissata, calcolata come 1/365.

- Costi fissi: L’azienda decide quali costi fissi insopprimibili assicurare in caso di fermo della produzione. Si tratta di una soluzione che opera per un periodo limitato e non consente di essere tutelati fino al completo recupero del fatturato precedente all’evento.

- Loss of Profit: Fino a 30 anni fa era l’unica polizza di livello professionale. Sconta, tuttavia, termini quasi sconosciuti per la contabilità italiana: PROFITTO LORDO – RAPPORTO DI PROFITTO LORDO – VOLUME DI AFFARI DI RIFERIMENTO.

- Margine di contribuzione: Ad oggi, è la formula presente sul mercato più completa e complessa per assicurare il danno indiretto. La somma da assicurare viene calcolata per differenza, avendo così la certezza di aver assicurato tutti i costi fissi + l’utile operativo.

Conclusioni

Non esiste una tipologia di evento che non possa generare un danno da interruzione della propria attività.

Esserne consapevole, fare un’ analisi attenta dei rischi e valutare le opzioni offerte dal mercato è un’opportunità importante. Perché rinunciarvi?

Siamo curiosi di sapere cosa ne pensi dell’argomento trattato nell’approfondimento di oggi, scrivi il tuo commento sotto all’articolo.

Se non l’hai ancora fatto, iscriviti al canale. Seguici sui canali social. Dai un’occhiata e contattaci se vuoi mappare e trasferire in modo professionale i rischi severi della tua azienda.

{kind=link}

{kind=link}

{kind=link}

{kind=link}