Se hai protetto la tua azienda con una polizza Rct/Rco o Rc prodotti, o se stai pensando di farlo a breve, è opportuno che tu conosca cosa significa la regolazione premio sul fatturato.

Hai mai comprato un’auto usata, scoprendo al primo tagliando che i chilometri non erano originali?

Se non ti è mai successo, sono contento per te.

Diversamente, avrai provato sulla tua pelle la delusione di una fregatura. Facendo presente l’accaduto al concessionario hai ricevuto solo delle banali giustificazioni:

- Abbiamo fatto il tagliando prima di consegnartela! La macchina è in perfette condizioni!

- La macchina è sempre stata in garage, chi ce l’aveva prima l’ha usata pochissimo

- Il libretto dei tagliandi non c’è nella macchina? A prescindere ti posso assicurare che i chilometri sono reali!

Sebbene ci siano sentenze a favore dei consumatori, difficilmente ti sarai spinto oltre. Al massimo hai sfogato la tua “incazzatura” in cattivissima pubblicità verso quel concessionario poco serio.

Se è la prima volta che navighi in questo blog, io sono Mario Cianci. Il fondatore del metodo di protezione per le medie e piccole industrie ormai conosciuto come Azienda Assicurata.

Dietro a questo metodo di protezione c’è la soluzione all’esigenza di tanti imprenditori, nauseati dalla mancanza di competenze specifiche da parte degli assicuratori generalisti.

Regolazione premio Polizza Rct/o e Rc Prodotti

In queste due tipologie di contratti è presente una clausola chiamata regolazione premio.

Ti starai chiedendo cosa hanno in comune contachilometri scaricati e regolazione premio?

Te lo spiego subito. In queste due polizze hai l’obbligo di comunicare, a fine anno assicurativo, i dati consuntivi (fatturato o retribuzioni).

Questo obbligo esiste perché questi contratti assicurativi stabiliscono che la composizione del premio, venga determinato e suddiviso in:

1) Anticipo dello stesso alla stipula sulla base di un fatturato ipotetico

2) Conguaglio alla fine del periodo assicurativo (cioè l’anno di polizza, es. dal 31/12/20 al 31/12/21) sulla base del fatturato effettivamente realizzato.

Questo semplifica molto le cose, perché comporta un solo adempimento da parte tua:

Fornire all’assicuratore gli elementi variabili (fatturato e/o retribuzioni) che si sono raggiunti nell’anno, con il fine di determinare il premio finito annuale.

Regolazione Premio: Barare quando ne va della sicurezza della tua azienda è un gioca idiota

La motivazione logica per il quale, la clausola di regolazione premio, esiste è:

Per permettere di adeguare il premio all’effettivo rischio assicurato, che l’assicuratore non era in grado di stabilire al momento della sottoscrizione del contratto in quanto legato ad elementi variabili.

Visto che l’adempimento è molto elementare, in linea generale, non ci sarebbe bisogno di un articolo del blog che parla di questo.

Ma la pratica dice ben altro. Non è raro trovare imprenditori che effettuano comunicazioni non veritiere (ignari delle conseguenze). Così come non è raro vedere assicuratori che pur di non perdere il cliente gli suggeriscono di “rivisitare” l’importo da comunicare. Il fine ultimo è quello di evitare di pagare il conguaglio.

Proprio perché è un dato di bilancio (quindi sempre verificabile da parte della compagnia), devi badare molto bene al tipo di dichiarazione che fornisci.

A tal proposito, andiamo a leggere una parte della clausola (che è adottata da quasi tutte le compagnie):

La Società ha diritto di effettuare in qualsiasi momento verifiche e controlli e il Contraente è tenuto a fornire i chiarimenti e ad esibire le documentazioni necessarie, quali il libro unico del lavoro e il registro delle fatture emesse o quello dei corrispettivi.

Qualora siano riscontrate inesattezze o reticenze, da parte del Contraente, nelle comunicazioni dei dati necessari per la regolazione, si applicheranno gli artt. 1892 e 1893 del Codice civile per i sinistri verificatisi nel periodo al quale si riferisce la regolazione.

Lo scopo di questa usanza masochista allora Mario qual è?

Esistono tre scenari diversi che portano le aziende ad effettuare una regolazione del premio non veritiera. Adesso, se non hai pregiudizi, proverò a raffigurarteli:

1° Assicuratore: QUELLO CHE PRENDE IL SERPENTE…MA CON LE MANI TUE

Quando hai fatto la polizza magari hai buttato un occhio (o diciamo la verità, anche tutti e due) al prezzo, e l’assicuratore per farti risparmiare, ha dichiarato alla compagnia un fatturato preventivato inferiore a quello della polizza precedente.

N.B. Il dato relativo al fatturato preventivato (anticipo) non è soggetto ad alcuna verifica da parte della compagnia.

Alla fine dell’anno assicurativo, però, la compagnia ti manda la lettera, nella quale ti ricorda che devi effettuare la regolazione del premio mediante la comunicazione dei dati consuntivi. E tu ti confronti con l’assicuratore rispetto al dato da dichiarare.

Per evitare che vengano a galla le magagne sarà lui stesso a suggerirti di dichiarare un valore pari o inferiore al fatturato preventivato, così da non avere alcun conguaglio da pagare.

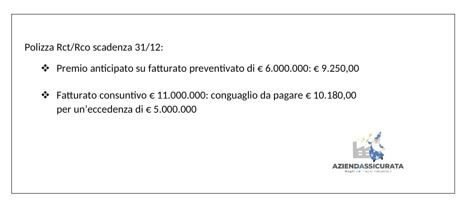

Es.

- Fatturato preventivato € 6.500.000

- Fatturato reale € 9.200.000

- Dato consuntivo comunicato alla compagnia € 6.300.000

Ai tuoi occhi lui ti sta facendo un favore e quindi diventa tuo amico/complice.

Difatti sta scaricando tutto il rischio sulle tue spalle!

È quello che si chiama: fare il diversamente etero con il deretano altrui.

Perché?

La risposta la troviamo all’interno della polizza.

“Qualora siano riscontrate inesattezze o reticenze, da parte del Contraente, nelle comunicazioni dei dati necessari per la regolazione, si applicheranno gli artt. 1892 e 1893 del Codice civile per i sinistri verificatisi nel periodo al quale si riferisce la regolazione”.

2° Assicuratore: QUELLO CHE FATTA LA POLIZZA… DEVE ANDARE BENE PER TUTTA LA VITA DELL’AZIENDA…

Se sei un imprenditore attento e coscienzioso quando hai stipulato la polizza Rct/Rco e/o la polizza Rc prodotti, hai cercato di fare le cose con la massima cura, cercando di inserire tutte le coperture che facevano al caso tuo.

Naturalmente, costruire una polizza su misura è ben altra cosa che acquistarne una preconfezionata. E memore anche del tempo che è servito per perfezionarla, spesso eviti di tornare sull’argomento.

Ti limiti a rinnovarla e a comunicare di anno in anno il fatturato.

Infatti, quando la compagnia ti richiede la comunicazione dei dati consuntivi, tu che sei una persona molto precisa, trasmetti il dato veritiero, ma puntualmente l’importo che paghi con la regolazione è superiore al premio anticipato.

Questo, se è capitato più di una volta, è un fatto abbastanza grave per due ragioni:

1. Il fatturato di partenza non è stato mai aggiornato e mai allineato alla crescita della tua azienda;

2. All’assicurazione “conviene” fare orecchie da mercante, perché ne trae giovamento dall’incassare un premio complessivamente maggiore, visto che la percentuale applicata sul fatturato eccedente è maggiore. Tradotto: maggiore guadagno per la compagnia e maggiori provvigioni per l’assicuratore.

3° Assicuratore: IL PATTEGGIAMENTO… FACCIAMO AUMM…AUMM…

Tu comunichi il fatturato realizzato nell’anno appena concluso, ma quando l’assicuratore ti informa dell’importo della regolazione premio da corrispondere rimani scioccato.

Quindi domandi al tuo assicuratore/broker: “Ma non possiamo aggiustare? Devo pagare per forza tutto? Non si può fare diversamente?“

Siamo tutti santi, ma io non mi invento nulla. A buon intenditore, poche parole… Comunque tu non hai colpe (tra poco capirai perché), se non quella di cercare una scorciatoia.

Io non sono in grado di indicarti una scorciatoia, ma posso offrirti l’unica soluzione corretta e legale per affrontare questo 3° scenario.

Il motivo principale per il quale ti sei trovato alle prese con un conguaglio maggiore del premio “anticipato”, è dovuto al fatto che il fatturato preventivato è molto più basso di quello reale.

E si tratta di un campanello di allarme che non puoi prendere alla leggera.

Se fai parte di chi preferisce non sapere, oppure stare sempre borderline e sperare che non accada mai nulla onde evitare che le magagne vengano a galla, ti faccio una confessione…

…Più che altro è per un discorso di onestà intellettuale, a costo di sembrare brutale… ma noi non siamo fatti per andare d’accordo.

In conclusione

Se invece qualcosa comincia a frullare nella tua testa ed a far venire alla luce che il tuo piano di protezione assicurativo è nelle mani di chi non è specializzato nei rischi del tuo settore allora…

Anche perché tu non stai assicurando un rudere in campagna: stai proteggendo l’attività che da prosperità alla tua famiglia e a quelle delle persone che collaborano con te.

Quando compri l’auto hai bisogno di sapere il chilometraggio esatto. Quando sottoscrivi una polizza, invece, non puoi vivere con la paura che fra una settimana quando il guaio sarà successo la tua polizza si ferma lasciandoti a piedi, perché ti sei affidato ad un dilettante dei rischi aziendali.

Sai che c’è?

Il giorno in cui puoi passare ai raggi X la tua polizza è oggi.

Ti sto offrendo la possibilità di mettere le mani su uno strumento in grado di rivelare l’effettiva validità della tua polizza.

Se vuoi sapere quanto trasparente è stata la tua compagnia scarica la guida gratuita!

Se la materia trattata ti ha lasciato ancora qualche dubbio, lascia un commento con la tua richiesta specifica.

Alla tua protezione,

Mario Cianci

{kind=link}

{kind=link}

{kind=link}

{kind=link}