Il 43% delle medie e piccole imprese che ha subito un blocco produttivo, dovuto ad un evento catastrofico, è fallito nei successivi 5 anni e il 29% entro due anni. Questo nonostante le aziende fossero assicurate per i danni materiali.

In questo approfondimento vediamo qual è la ragione e i possibili rimedi affinché non accada ancora.

Tornare a produrre per un’azienda che è stata ferma per settimane, a causa di un incendio, un’alluvione, una tromba d’aria, un terremoto, etc.; rappresenta il risveglio da un brutto incubo.

Per un imprenditore significa iniziare un nuovo capitolo, e soprattutto è un trionfo sulle difficoltà, testimonianza del fatto di essersi lasciato tutto alle spalle.

Cosa succede ad un’azienda quando torna a produrre?

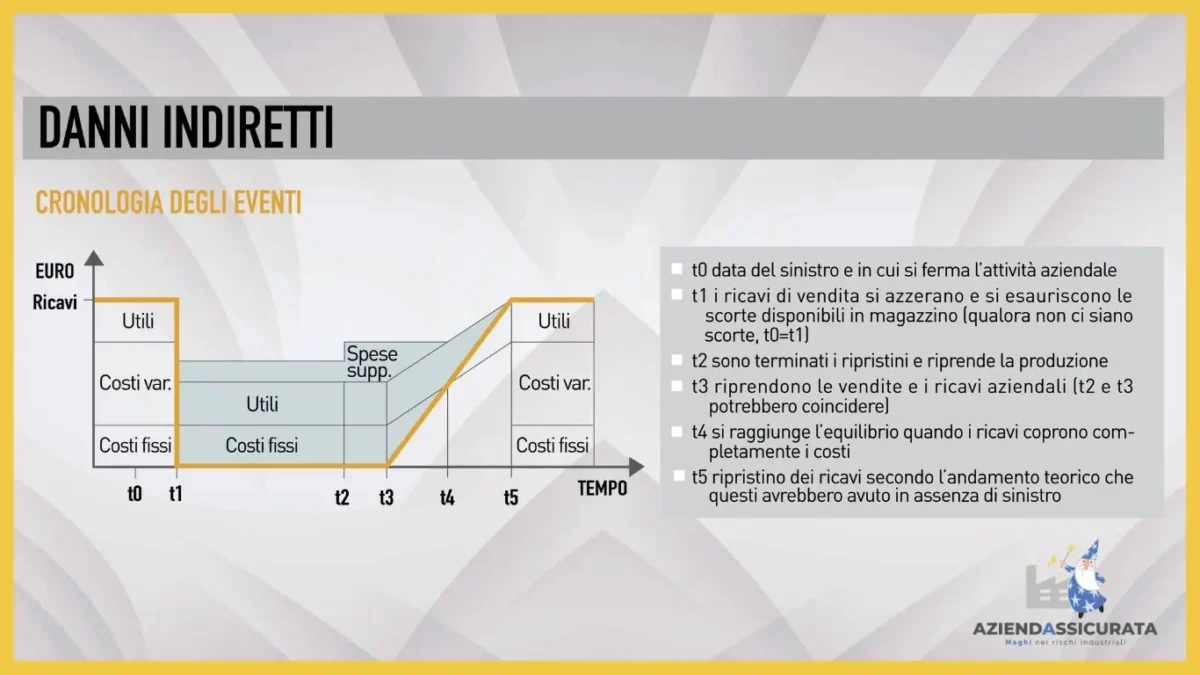

Quando c’è un blocco produttivo, i clienti per un periodo di tempo restano sprovvisti della fornitura. Sono, quindi, costretti a rivolgersi ad un altro fornitore.

Nel momento in cui l’azienda torna a produrre non ha più la fila di clienti che sono di nuovo pronti a comprare da lui.

Le aziende falliscono nei 5 anni successivi alla ripresa dell’attività perché non dispongono delle risorse finanziarie, in grado di traghettarle fintanto che recuperano le quote di mercato perse.

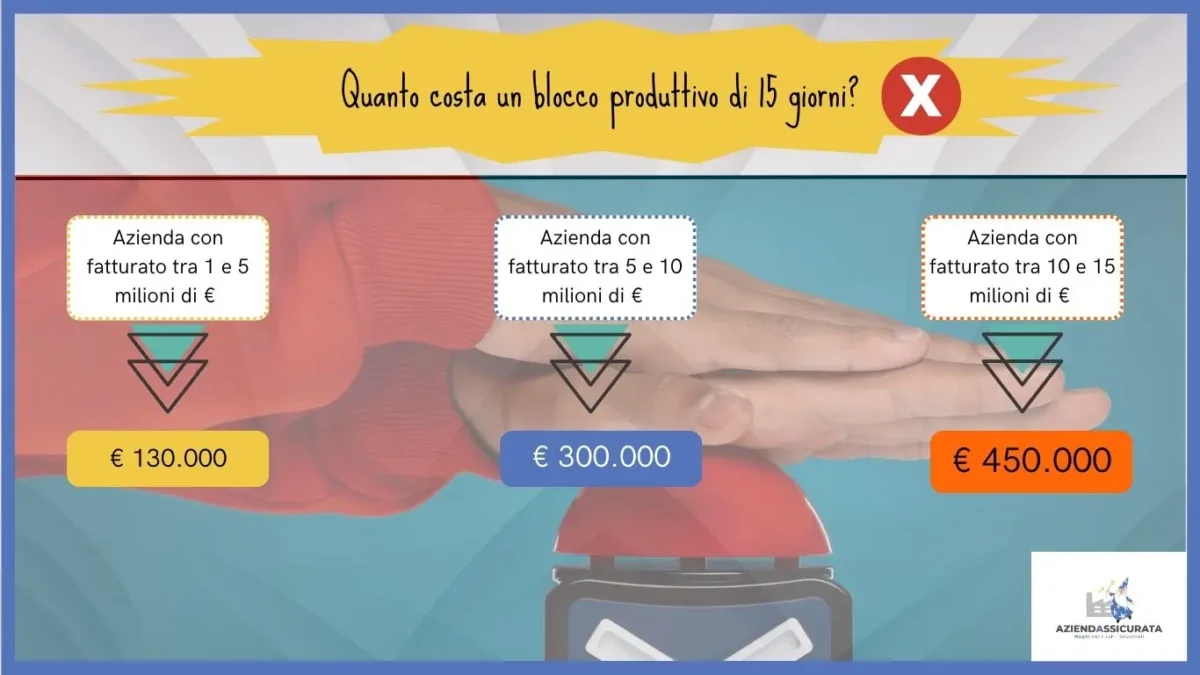

Quanto costa il blocco produttivo all’imprenditore?

Si calcola che le aziende:

- Tra 1 e 5 milioni di € di fatturato bruciano in 15 giorni di stop 130 mila euro;

- Quelle tra 5 e 10 milioni, 300 mila euro;

- Quelle tra 10 e 15 milioni, 450 mila euro. Queste ultime arrivano a perdere in 44 giorni di fermo 1.3 milioni di euro.

Il 43% delle aziende fallisce nei successivi 5 anni nonostante abbia una polizza a copertura dei danni materiali.

Infatti, con i soldi dell’assicurazione l’imprenditore riesce a ricostruire il capannone, a riparare i macchinari e a riacquistare le scorte, ma di contro:

- Non ha gli stessi livelli di entrate perché i clienti sono andati alla concorrenza

- Ha accumulato una situazione finanziaria negativa

- Deve ridurre i margini per cercare di strappare i clienti alla concorrenza

Le perdite economiche e finanziarie provocate dal temporaneo blocco produttivo non sono risarcibili con la polizza incendio.

Quale soluzione esiste per l’azienda che vuole tutelarsi da un blocco produttivo?

La polizza DANNI INDIRETTI permette all’azienda di proteggersi dalle conseguenze economiche e finanziarie provocate da uno stop parziale o totale della produzione.

Il ricorso allo strumento assicurativo tramite la polizza danni da interruzione di esercizio conferisce all’azienda la solvibilità necessaria a superare la mancanza temporanea di entrate, garantendo al contempo le risorse necessarie per fronteggiare i costi fissi insopprimibili ed accompagnandola verso il recupero pieno dei volumi di fatturato precedenti all’evento che ha fermato la produzione.

Formule di copertura dei danni indiretti

Il mercato assicurativo ha una proposta molto variegata in tal proposito; infatti, esistono diverse tipologie di polizze a copertura dei danni indiretti. Ne parliamo in questo approfondimento.

Siamo curiosi di sapere cosa ne pensi dell’argomento trattato nell’approfondimento di oggi, scrivi il tuo commento utilizzando lo spazio qui sotto.

{kind=link}

{kind=link}

{kind=link}

{kind=link}